Co miesiąc aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech krajów – Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to zarówno informacje o produkcji i sprzedaży, jak też z rynków finansowych – mają odzwierciedlać faktyczną koniunkturę i nastroje. Wszystkie analizowane dane można obserwować i pobierać na naszej platformie PB Analizy.

W największych gospodarkach świata nastroje konsumentów są słabe. Obawy o kondycję finansową nie skłaniają do szerokiego otwierania portfeli, co przekłada się na niską dynamikę sprzedaży detalicznej. W różnym stopniu dotyczy to zarówno USA, jak również Niemiec i Chin. Wśród najnowszych danych zwraca uwagę zwłaszcza spadek nastrojów konsumentów w Ameryce. Prognozy wskazywały raczej na stabilizację nastrojów w okolicy 94 pkt, tymczasem wskaźnik tąpną do poziomu 88,7 pkt. Pod względem nastrojów konsumentów obecny listopad jest najgorszym od wielu lat (choć w tym roku gorsze nastroje odnotowano w kwietniu).

Wyborcy Trumpa w gorszych nastrojach

Dla amerykańskiej gospodarki, której dużym motorem jest konsumpcja, słabsze nastroje konsumentów to poważny sygnał. Na gorszy poziom wskaźnika oddziałuje rosnąca inflacja i niepewność dotycząca rynku pracy. „Oczekiwania dotyczące sytuacji na rynku pracy na połowę 2026 r. pozostały zdecydowanie negatywne, a oczekiwania dotyczące wzrostu dochodów gospodarstw domowych drastycznie spadły po sześciu miesiącach bardzo pozytywnych odczytów” – stwierdziła amerykańska Conference Board w komunikacie.

W opublikowanych badaniach najciekawsze są wyniki przedstawione w podziale na poziom zarobków i poglądy polityczne. Nastroje spadły w prawie wszystkich grupach dochodowych. Niedawno jeszcze nastroje wśród zamożniejszych Amerykanów poprawiały się. Teraz jedyną grupą, w której sentyment poprawił się, byli najmniej zarabiający, którzy pozostają jednak najmniej optymistyczni ze wszystkich grup.

Nastroje spadły wśród konsumentów, niezależnie od wyznawanych poglądów politycznych (największy spadek odnotowany został wśród wyborców niezależnych). Okazuje się, że polityka handlowa Donalda Trumpa oddziałuje negatywnie na samopoczucie także wśród wyborców Republikanów. Pogarszające się nastroje konsumentów już skłaniają amerykańską administrację do rezygnacji z części ceł, które uważa się za jeden z głównych powodów podwyższonej inflacji w USA.

Poniżej podsumowanie ostatnio opublikowanych danych gospodarczych z Polski i największych gospodarek świata:

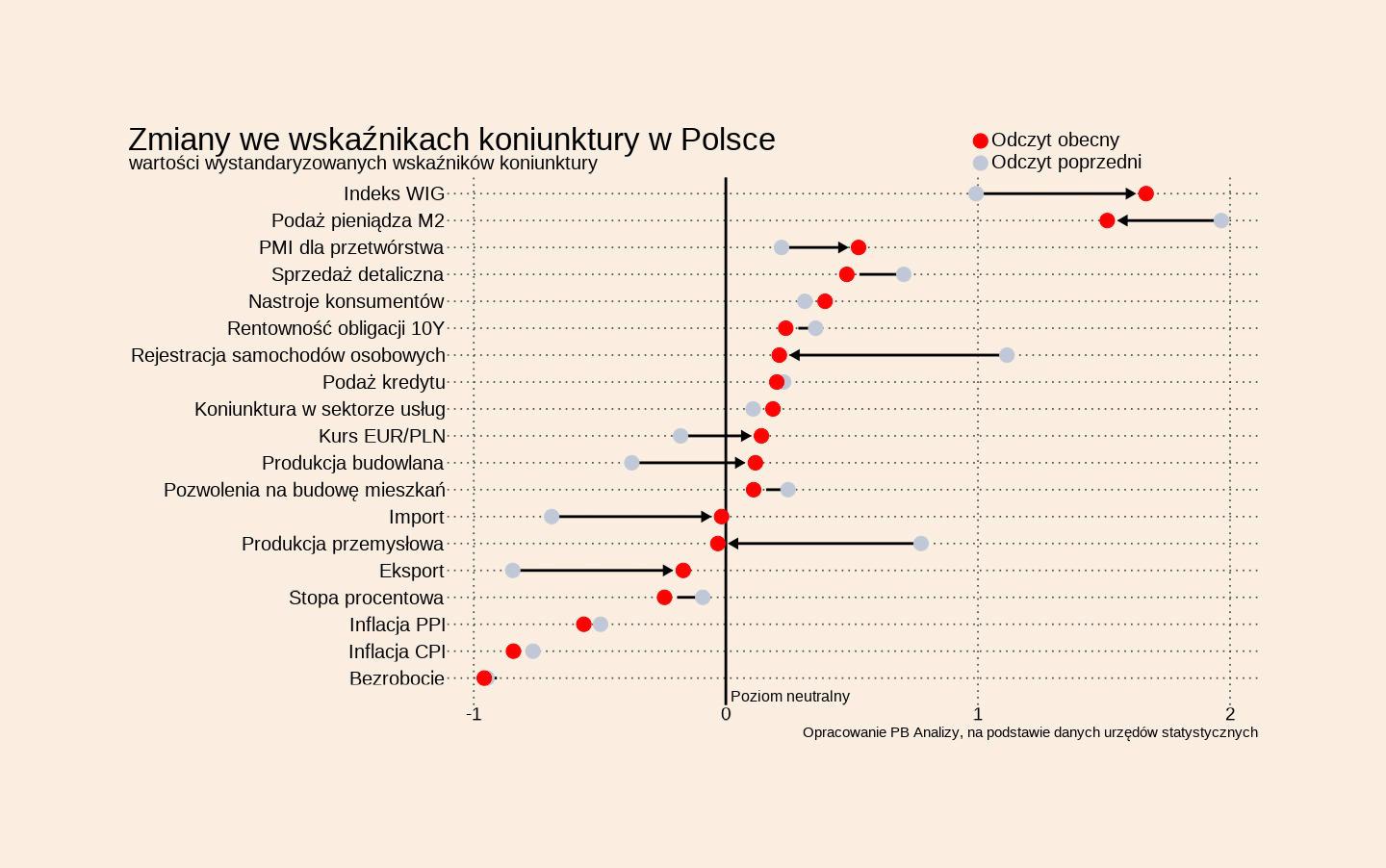

Polska: wzrost PKB i niska inflacja czyli goldilocks economy

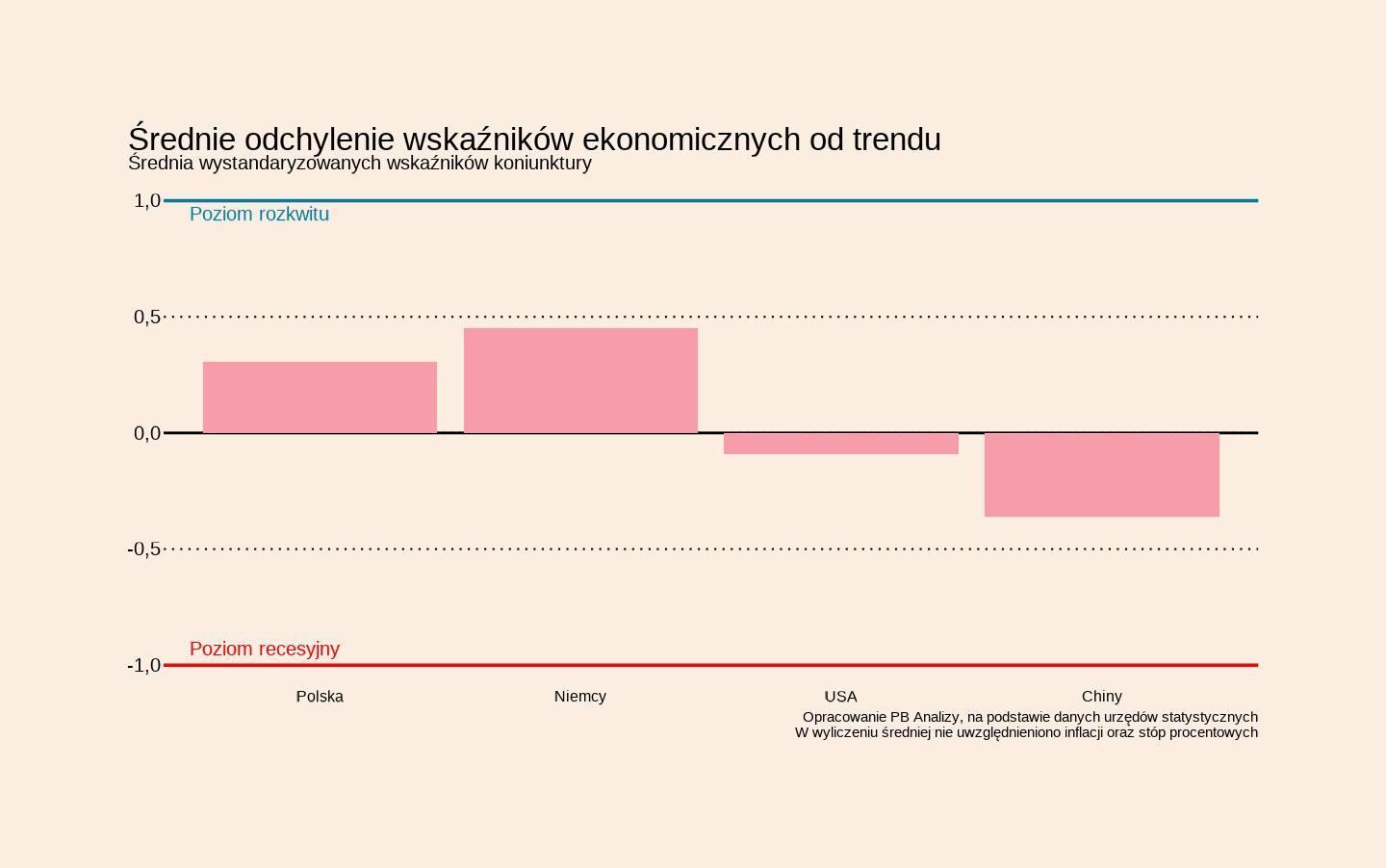

Według wskaźnika opracowanego przez Puls Biznesu, koniunktura w Polsce znajduje się obecnie 0,3 pkt powyżej średniej z ostatnich pięciu lat. Obecną koniunkturę w Polsce można opisać jako „złotowłosą gospodarkę” (ang. „goldilocks economy”), czyli wysoki wzrost gospodarczy przy jednocześnie niskiej inflacji. Według prognoz Komisji Europejskiej w obecnym roku polskie PKB urośnie o 3,2 proc., natomiast w 2026 roku wzrost przyspieszy do 3,5 proc. Spośród ostatnio opublikowanych danych uwagę zwracają wskaźniki cen, produkcji przemysłowej i budowlanej, a także dane dotyczące kredytu dla sektora prywatnego.

- Listopad to miesiąc pozytywnych zaskoczeń. Według szybkiego wskaźnika GUS, ceny wzrosły w listopadzie o 2,4 proc., czyli mniej od prognoz, które wskazywały na wzrost cen o ok. 2,6 proc. Kolejne obniżki stóp procentowych stają się bardzo prawdopodobne.

- Duży wzrost zanotowała produkcja przemysłowa, która zwiększyła się w październiku o 3,2 proc., podczas gdy prognozy wskazywały na wzrost na poziomie 2,4 proc. Najlepiej radzą sobie gałęzie przemysłu produkujące dobra inwestycyjne, zwłaszcza powiązane z przemysłem maszynowym i budownictwem. Wydaje się, że za wzrostem produkcji w przemyśle stoją w dużym stopniu inwestycje publiczne realizowane z KPO. Gorsza koniunktura panuje w branżach produkujących trwałe dobra konsumpcyjne.

- Co prawda produkcja przemysłowa wzrosła, jednak ceny produkcji sprzedanej przemysłu spadły w październiku najmocniej w tym roku - o 2,2 proc. Spadek indeksu PPI po części wynika z niższych cen energii. Może także oznaczać, że producenci są pod silną presją konkurencyjną, zwłaszcza z Chin.

- Produkcja budowlana w październiku wzrosła o 4,1 proc., wobec prognoz wskazujących na wzrost na poziomie 1 proc. Wzrost produkcji w budownictwie jest konsekwencją przede wszystkim wzrostu inwestycji infrastrukturalnych związanych z wydawaniem środków z KPO.

- Spadek inflacji i kosztów kredytu nie przekłada się na razie istotnie na sytuację na rynku mieszkaniowym. W październiku liczba mieszkań, na których budowę wydano pozwolenia, wzrosła zaledwie o 0,2 proc.

- Kredyt bankowy dla sektora prywatnego wzrósł w październiku o 4,6 proc. Wzrost był nieco niższy niż w poprzednich miesiącach. Niewątpliwie jednak spadające stopy procentowe zachęcają do brania kredytów.

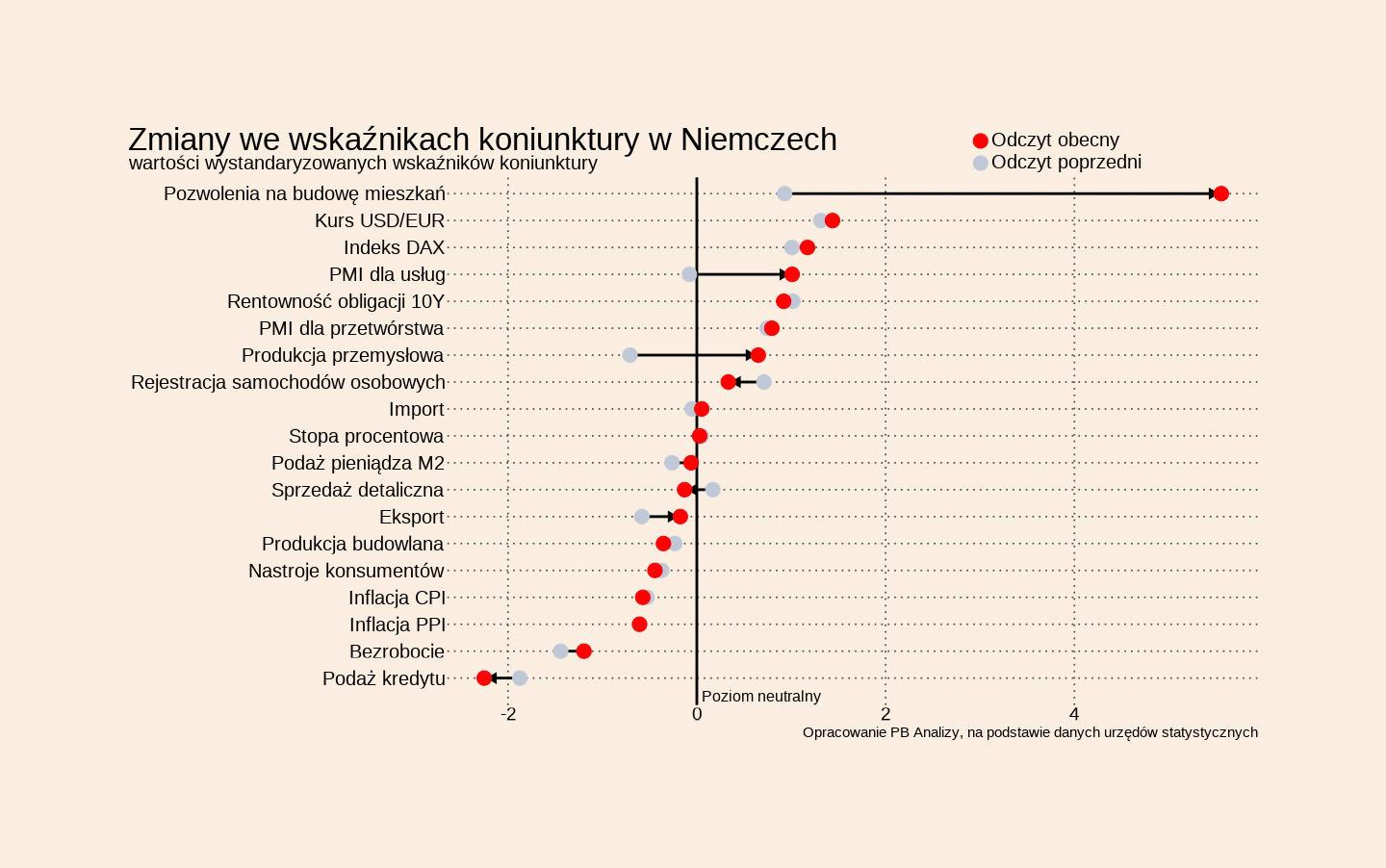

Niemcy: konsument nie spodziewa się poprawy gospodarczej

Koniunktura w Niemczech znajduje się obecnie 0,45 pkt powyżej średniej z ostatnich pięciu lat. W ostatnich latach największa gospodarka UE znajdowała się w recesji, więc wynik znacznie powyżej średniej oznacza trochę coś innego niż w przypadku Polski. Według prognoz Komisji Europejskiej w tym roku gospodarka Niemiec urośnie o zaledwie 0,2 proc., a w przyszłym roku przyspieszy do 1,2 proc. Na uwagę zasługują ostatnie dane o nastrojach konsumenckich.

Niemieccy konsumenci nie spodziewają się na razie wyraźnego odbicia gospodarczego. W listopadzie ich nastroje pogorszyły się, ale pozostają na zbliżonym poziomie jak przed rokiem. Wzrasta chęć do wydawania, natomiast spada tendencja do oszczędności. Natomiast pogorszyły się oczekiwania dotyczące spodziewanych dochodów. Instytut NIM, który bada nastroje konsumentów ocenia, że wyniki badań świadczą o stabilizacji nastrojów, co powinno być dobrą wiadomością dla biznesu. „Z jednej strony świadczy to o pewnej stabilności nastrojów konsumentów, ale z drugiej strony pokazuje również, że konsumenci nie spodziewają się znaczącej poprawy w krótkim okresie” – stwierdza w komunikacie NIM.

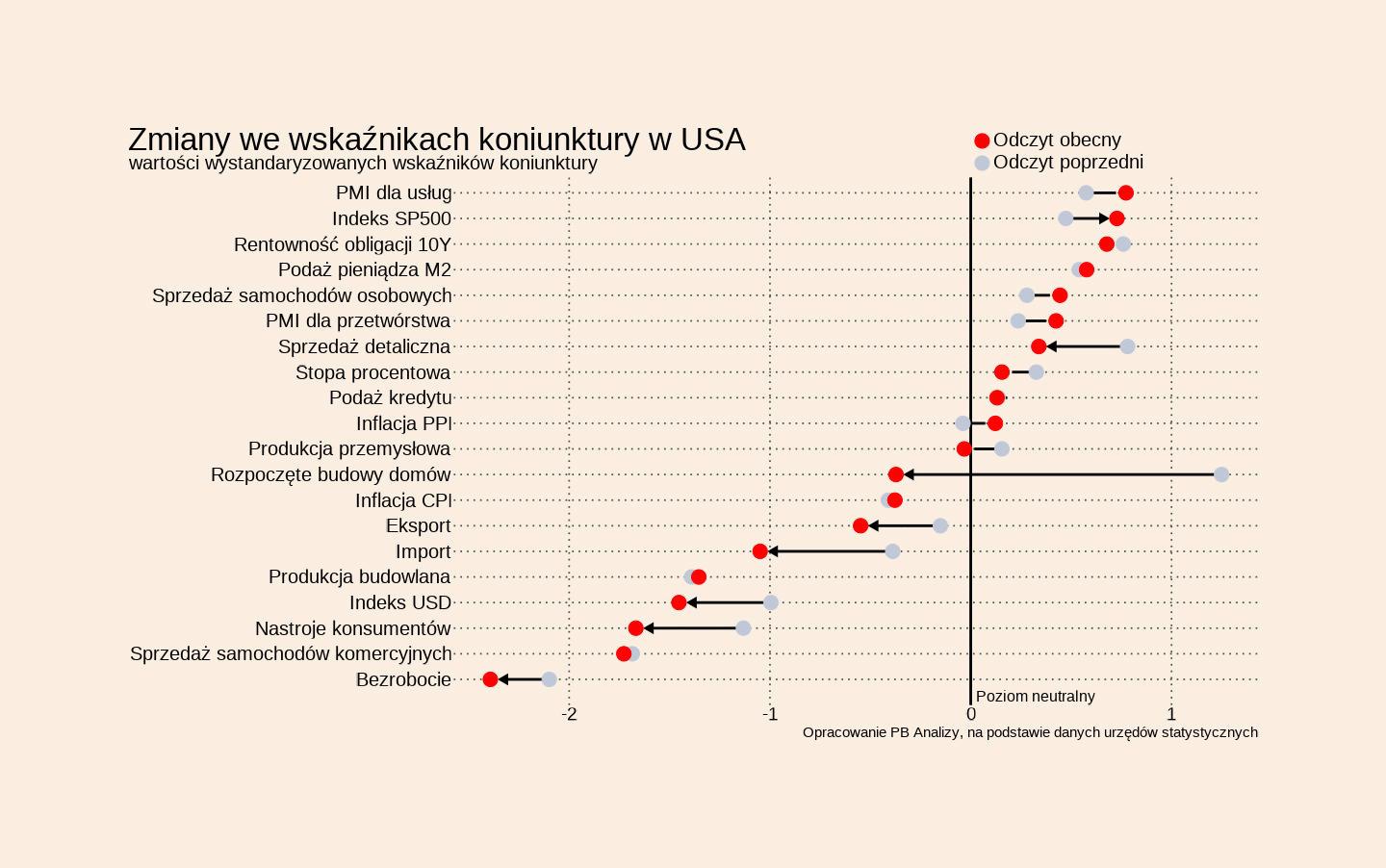

USA: no hire, no fire

Koniunktura w USA znajduje się obecnie 0,1 pkt poniżej średniej z ostatnich pięciu lat. Według prognoz IMF gospodarka amerykańska urośnie w tym roku o 2 proc., a w przyszłym o 2,1 proc. Te dane oznaczają spowolnienie względem 2024 r., kiedy wzrost PKB wyniósł 2,8 proc. Motorami amerykańskiej gospodarki są inwestycje firm (hype na AI) i konsumpcja. Trwałość tych silników stoi jednak pod znakiem zapytania. Coraz więcej jest obaw, że wysokie nakłady na AI mogą się nie zwrócić. Z kolei nastroje konsumentów pogarszają się. Spośród ostatnio opublikowanych danych w USA, zwracają uwagę dane dotyczące nastrojów konsumenckich i sprzedaży detalicznej.

- Amerykańscy konsumenci są niezadowoleni z sytuacji gospodarczej i patrzą w przyszłość z obawami. W listopadzie indeks nastrojów konsumenckich spadł o 6,8 pkt w porównaniu do poprzedniego miesiąca. Tak znaczny spadek jest dużym zaskoczeniem. Stoi za nim przede wszystkim niepewność dotycząca sytuacji na rynku pracy. Obecny klimat Amerykanie opisują słowami „no hire, no fire”: na rynku nie ma dużych zwolnień, ale też trudno jest znaleźć pracę. Inflacja cen codziennych towarów nakazuje ostrożność w podejmowaniu poważniejszych decyzji finansowych. Mniej amerykańskich konsumentów planuje duże zakupy: domu, samochodu czy wyjazdów wakacyjnych.

- Konsekwencją gorszych nastrojów jest niska dynamika sprzedaży detalicznej. We wrześniu sprzedaż detaliczna w USA wzrosła o 0,2 proc., czyli mniej niż wskazywały prognozy. Niepewna sytuacja na rynku pracy (najwyższe od czterech lat bezrobocie), sprawiają, że Amerykanie ostrożnie sięgają do portfela.

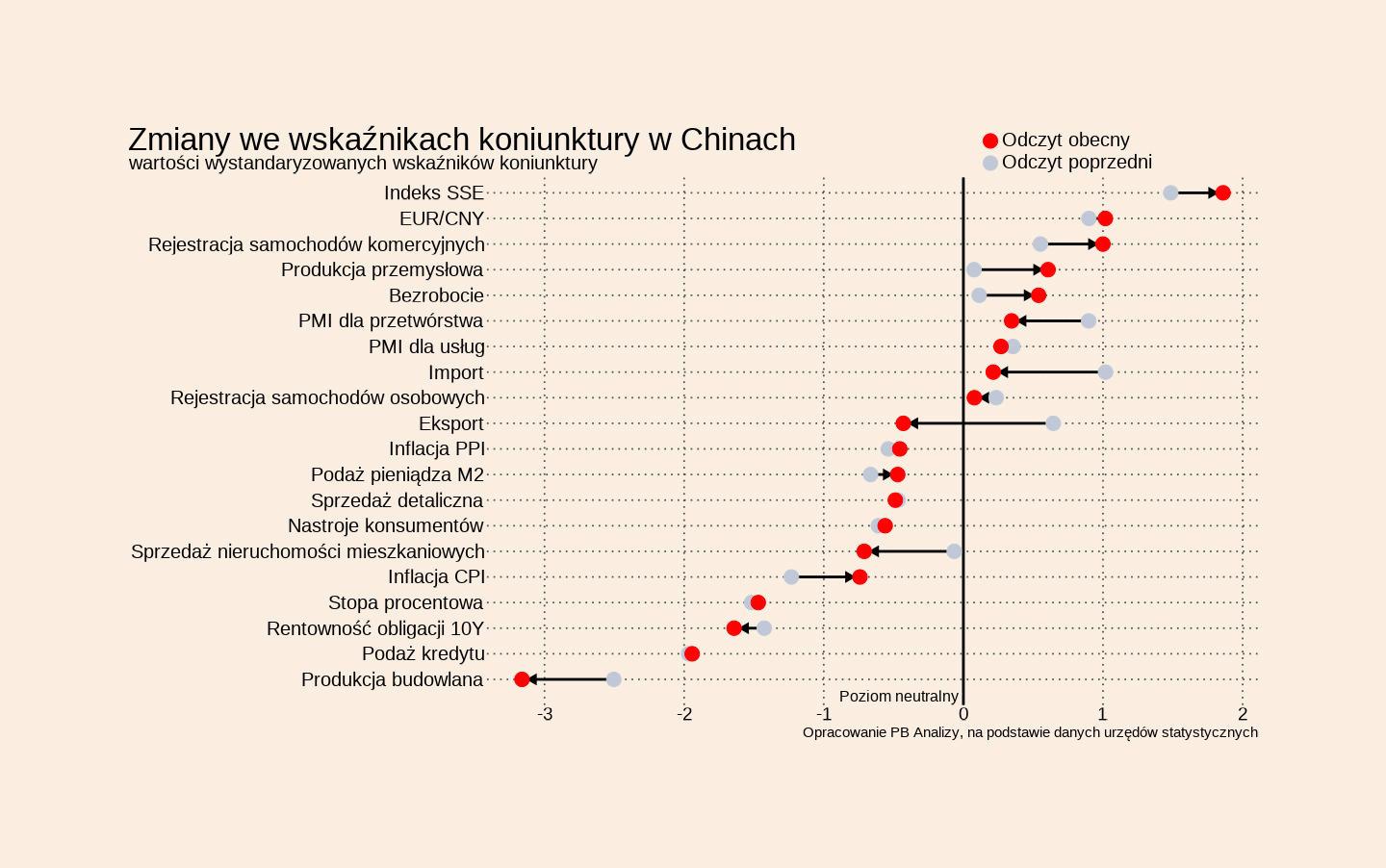

Chiny: kryzys w nieruchomościach trwa

Gospodarka Chin znajduje się 0,35 pkt poniżej średniej z ostatnich pięciu lat. Bank Światowy przewiduje, że w tym roku gospodarka Państwa Środka urośnie o 4,8 proc., a w przyszłym zwolni do 4,2 proc., wskutek m.in. spowolnienia w eksporcie. W ostatnim tygodniu ukazały się dane dotyczące sprzedaży mieszkań.

Powierzchnia sprzedanych mieszkań w październiku spadła o 21 proc. w porównaniu do października 2024 r. Kryzys w nieruchomościach trwa od dawna, jednak ostatni spadek jest znacznie głębszy niż w poprzednich miesiącach. I to pomimo faktu, że jesień to w przeszłości był czas zwiększonej sprzedaży dla deweloperów. Chiński sektor mieszkaniowy mierzy się z problemami płynnościowymi i niskim popytem. Z kolei niski popyt na mieszkania przekłada się na niższa konsumpcję towarów w gospodarce. Ostatnie dane z rynku mieszkaniowego pokazują, że pobudzenie popytu wewnętrznego będzie wielkim wyzwaniem dla chińskiej gospodarki.