Środa, 14 kwietnia, wyznacza umowną datę rozpoczęcia sezonu publikacji raportów kwartalnych przez spółki z USA. Wynikowy festiwal tradycyjnie już otworzą największe banki. W środę przed sesją sprawozdania finansowe za I kw. wypuszczą JP Morgan Chase oraz Goldman Sachs, a po sesji dołączy do nich Wells Fargo.

Dzień później inwestorzy będą mogli się zapoznać z wynikami Bank of America, Citigroup, US Bancorp oraz UnitedHealth Group. Ze spółek niefinansowych pokażą je producent aluminium Alcoa (który dawniej otwierał sezon wynikowy za Atlantykiem) oraz PepsiCo. W piątek bankową listę przebojów uzupełnią BNY Mellon oraz Morgan Stanley.

Sezon inny niż wszystkie

Dlaczego akurat ten sezon raportowy jest wyjątkowy? Po pierwsze — ze względu na punkt odniesienia. Rok temu rozpoczął się globalny krach gospodarczy wywołany polityką lockdownów wprowadzoną, aby wypłaszczyć krzywą zakażeń koronawirusem. Jednym z jej skutków był ostry spadek korporacyjnych zysków (w przypadku indeksu S&P500 był to regres o 14 proc. r/r). Mamy więc niski punkt odniesienia, który będzie jeszcze niższy w kolejnym kwartale.

Po drugie — od roku inwestorzy dyskontują dynamiczne odrodzenie kompanijnych profitów. Co prawda zyski spółek przypadające na indeks S&P 500 (ang. earnings per share — EPS) mocno odbiły już w drugiej połowie 2020 r., lecz według analityków prawdziwa bonanza ma nadejść dopiero w bieżącym roku. Wyniki za I kw. będą więc testem hipotezy, według której zyski największych amerykańskich korporacji już w 2021 r. przewyższą stan sprzed koronakryzysu.

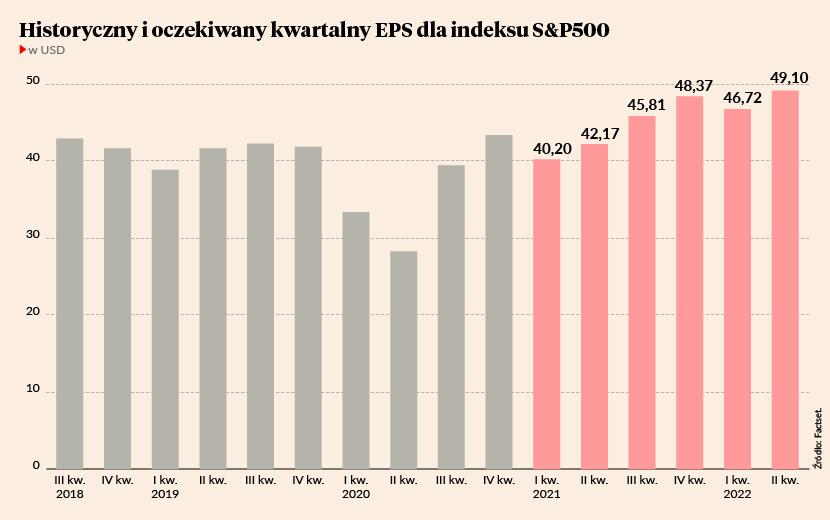

Dekadowa dynamika

Według stanu na 9 kwietnia EPS dla indeksu S&P500 w I kw. miał odnotować wzrost o 24,5 proc. r/r — wynika z danych firmy badawczej Factset. Osiągnięcie tego wyniku oznaczałoby najszybszy od III kw. 2018 r. przyrost zysków amerykańskich spółek. Biorąc jednak poprawkę na to, że faktyczne wyniki zwykle okazują się lepsze od szacunków, śmiało można zakładać, że zyski przypadające na S&P 500 zwiększyły się o przynajmniej 28 proc. r/r. Tak dobrego wyniku nie notowano od ponad 10 lat, gdy świat podnosił się po głębokiej recesji z lat 2008-09, będącej następstwem globalnego kryzysu finansowego.

Warto mieć w pamięci, że tak wysoką dynamikę korporacyjnych zysków w USA zawdzięczamy przede wszystkim efektowi niskiej bazy z I kw. 2020 r. Jeśli spojrzymy na prognozowany EPS w ujęciu nominalnym, to zapewne okaże się on zbliżony do tego, który amerykańskie spółki pokazały kwartał wcześniej oraz w drugim półroczu 2019 r. Jeszcze silniejszą dynamikę EPS-u (rzędu +50 proc.) zobaczymy w II kw., lecz wciąż będą to rezultaty zbliżone do obserwowanych przed pandemią.

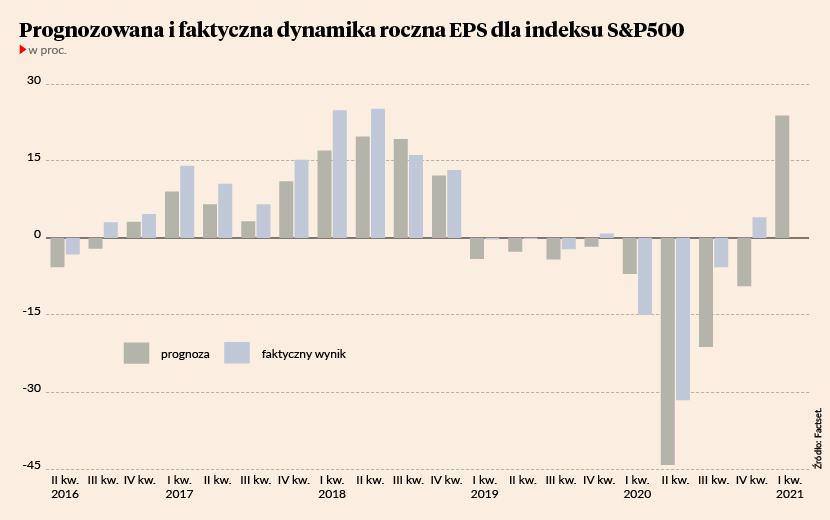

W ocenie analityków dopiero drugie półrocze ’21 oraz przyszły rok przyniosą poprawienie rekordowych wyników z lat 2018-19. Jednakże patrząc na notowania giełdowych indeksów można dojść do przekonania, że realne oczekiwania inwestorów są znacznie wyższe. Wynika to z doświadczeń III i IV kw. 2020 r., gdy faktycznie zaraportowane zyski amerykańskich spółek okazały się o kilkanaście procent wyższe od szacunków analityków.

Tyle tylko że większość tych pozytywnych zaskoczeń prawdopodobnie jest już wliczona w ceny akcji. Od początku roku indeks S&P 500 podniósł się o blisko 10 proc. i jest notowany najwyżej w historii. W rezultacie mimo istotnej poprawy korporacyjnych wyników na Wall Street wciąż jest drogo. Jeśli założymy, że spółki wchodzące w skład S&P 500 zarobią tyle, ile oczekują analitycy, to cały indeks wyceniany jest na ponad 22-krotność oczekiwanych tegorocznych kompanijnych zysków. To więcej niż drogo. To wynik bliski najwyższym poziomom od czasów bańki internetowej i o 40 proc. wyższy od 10-letniej średniej na poziomie 15,9.

Nawet biorąc poprawkę na możliwość tego, że faktycznie osiągnięte wyniki spółek okażą się o kilka procent wyższe od szacunków analityków, to C/Z bazująca na oczekiwanych profitach wynosi blisko 22. Nawet wycena bazująca na wydatnym przebiciu rynkowego konsensu w przypadku wyników spółek za 2022 r. implikuje sporą, około 20-procentową, premię względem historycznej średniej.

Wniosek stąd taki, że inwestorzy kupujący przez ostatnie miesiące rekordowo drogie amerykańskie akcje oczekują czegoś naprawdę ekstra w wynikach za 2021 r. Jeśli tego nie dostaną (tak jak dostali w raportach za poprzednie dwa kwartały), to amerykański rynek akcji narażony będzie na poważną korektę wiosennego optymizmu.