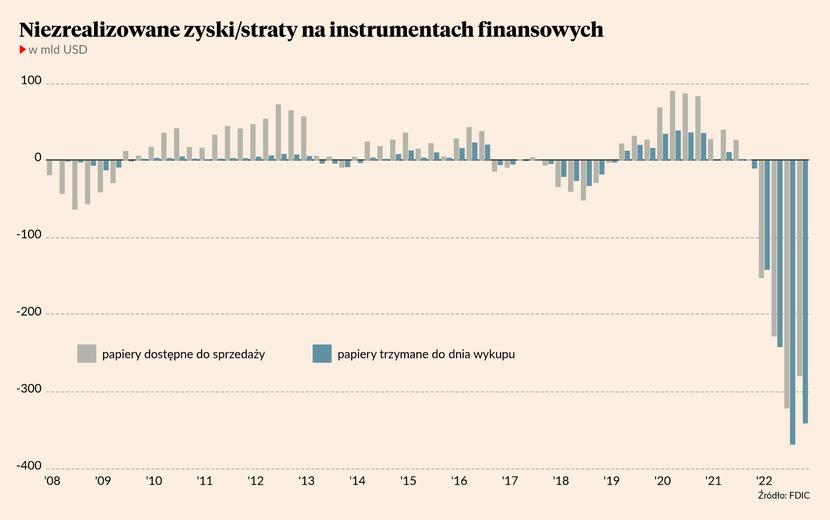

Nieco ponad miesiąc temu – 10 marca – upadł Silicon Valley Bank. Był to 16. co do wielkości bank w Stanach Zjednoczonych. Była to także największa od 2008 r. bankowa plajta w Ameryce. Wielu ludziom przypomniał się wtedy marzec 2008 r. i upadek banku inwestycyjnego Bear Sterns, co było momentem intensyfikującym wielki kryzys finansowy z lat 2007-09. Teraz jest inaczej, ale też trochę podobnie. Teraz źródłem kłopotów są liczone w setkach miliardów dolarów niezrealizowane straty na bankowych portfelach obligacji. Wtedy były to obligacje hipoteczne podwyższonego ryzyka (subprime) o trudnej do określenia wartości rynkowej.

Póki co sytuację uratowała bezprecedensowa interwencja amerykańskich władz. FDIC (Federal Deposit Insurance Croporation – czyli amerykański odpowiednik naszego Bankowego Funduszu Gwarancyjnego) zagwarantował wypłatę wszystkich (a nie tylko ubezpieczonych) depozytów w upadłym SVB. A Rezerwa Federalna naprędce uruchomiła awaryjny program wsparcia banków. W ramach Bank Term Funding Program (BTFP) Fed pożycza bankom pieniądze pod zastaw papierów wartościowych (obligacji skarbowych, hipotecznych, etc.) wycenianych po nominale, a nie - zgodnie z dotychczasową praktyką - po cenie rynkowej. W tydzień bank centralny USA wpompował w system bankowy blisko 300 mld USD, co na krótką metę ustabilizowało sytuację.

Kredytowe mleko już się rozlało

Jednak co się stało, już się nie odstanie. Stąd też decyzje podejmowane w tysiącach banków w USA będą miały długofalowe konsekwencje dla gospodarki. Przez ostatnie tygodnie banki w Ameryce walczyły o przetrwanie: uspokajały klientów, gromadziły gotówkę i płynne aktywa oraz… wstrzymywały udzielanie kredytów. Wszakże pożyczanie komuś pieniędzy jest ostatnią rzeczą, o której myśli bankier zagrożony zmasowaną ucieczką depozytów.

Tylko od początku marca z amerykańskiego sektora bankowego odpłynęło 363 mld USD depozytów. Co więcej, klienci uciekali ze swoimi pieniędzmi przede wszystkim z małych, regionalnych banków, przenosząc się do wielkich, ogólnokrajowych instytucji. Tylko w pierwszym tygodniu po upadku SVB z mniejszych banków odpłynęło 108 mld USD, a 25 największych banków zwiększyło wartość depozytów o 120 mld USD. Kolejne 304 mld USD trafiły do funduszy rynku pieniężnego inwestujących w krótkoterminowe papiery dłużne emitowane przez Departament Skarbu.

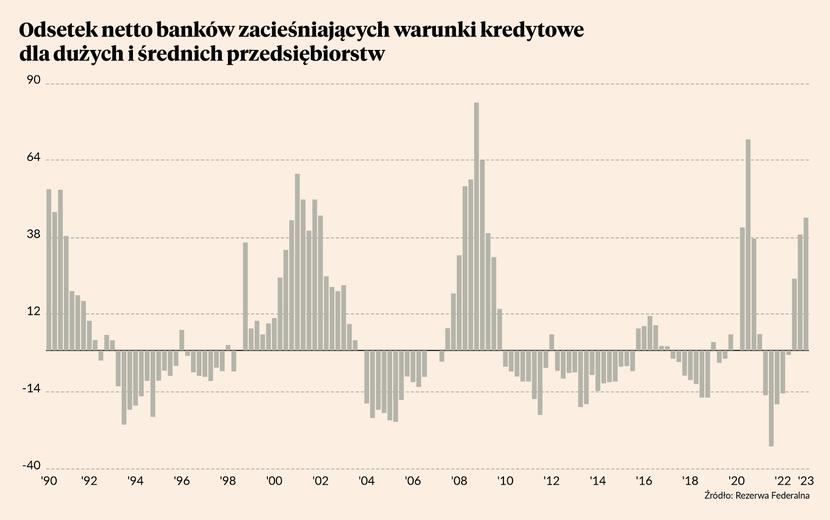

Banki zmagające się z odpływem depozytów z reguły mniej chętnie udzielają kredytów. A jeśli już, to z większą ostrożnością podchodzą do potencjalnych dłużników. Problem ten dotyczy zwłaszcza małych i mikrofirm, które o finansowanie zwracały się przede wszystkim do swoich lokalnych banków. Ale także średnie i duże biznesy nie będą miały łatwo. W I kw. niemal 45 proc. banków przyznało się, że zaostrzyło warunki finansowania klientów korporacyjnych – wynika z danych Rezerwy Federalnej. To najwyższy odsetek od 2020 r. i jeden z wyższych w 30-letniej historii tych statystyk. Powyższy wykres pokazuje, że poprzednim recesjom w USA towarzyszyło zaostrzenie warunków kredytowych.

Wielkie zaciskanie kredytowego pasa

Mamy więc niejako podwójne zaciskanie kredytowego pasa. Pierwsze „oczko” zawęziła Rezerwa Federalna, która od czerwca ubiegłego roku prowadzi program redukcji sumy bilansowej, zwany też „ilościowym zacieśnieniem” polityki monetarnej (QT). W ramach QT Fed efektywnie „odsysa” z rynku średnio 95 mld USD miesięcznie. I póki co nie zanosi się, aby miał się z tego wycofać.

A teraz drugie „oczko” dołożył sektor prywatny, który od dobrych kilku miesięcy zaostrza warunki kredytowe. Po marcowych perturbacjach bankowe komitety kredytowe zapewne jeszcze mocniej zaostrzą kryteria finansowania biznesu, co zobaczymy w danych za bieżący kwartał. Przez ostatnie 30 lat nie zdarzyło się, aby przy tak wysokim odsetku banków zacieśniających warunki kredytowe nie doszło do spadku aktywności gospodarczej w USA.

Wśród ekonomistów od roku trwa dyskusja na temat nadejścia recesji w Stanach Zjednoczonych. Pesymiści wspominają tu przede wszystkim obserwowaną od lipca 2022 roku tzw. inwersję krzywej terminowej. Czyli sytuację, gdy 10-letnie obligacje rządu USA przynoszą niższą rentowność od papierów dwuletnich. Zwykle jest odwrotnie, a okresy takiej inwersji stanowią swoistą anomalię. Przez poprzednie 50 lat każdą amerykańską recesję poprzedziła inwersja krzywej terminowej. Tylko raz zdarzyło się, aby taka inwersja nie zakończyła się recesją.

Optymiści ripostują, że recesją w USA się głównie straszy, a wciąż jej nie widać. A przynajmniej nie w danych z rynku pracy, gdzie bardzo solidnemu wzrostowi zatrudnienia od wielu miesięcy towarzyszy stopa bezrobocia zbliżona do najniższych poziomów od przeszło pół wieku. Zresztą „techniczną” recesję – rozumianą jako dwa z rzędu kwartały spadku PKB - Stany Zjednoczone zaliczyły już w pierwszej połowie ubiegłego roku.

Zwiastuny „prawdziwej” recesji

Negatywne sygnały w ostatnich dniach i tygodniach napłynęły z amerykańskiego przemysłu. W marcu wskaźnik ISM mierzący koniunkturę w sektorze wytwórczym spadł do 46,3 punktów i tym samym przyjął najniższą wartość od maja 2020 r. Przez poprzednie 40 lat tak niskie wskazania „przemysłowego” ISM-a miały miejsce tylko w okresach recesji w całej gospodarce. Byłoby bardzo odważnie przypuszczać, że tym razem będzie inaczej.

Z drugiej strony generujący ponad 80 proc. amerykańskiego PKB sektor usług wciąż trzyma się całkiem nieźle. Owszem, także tu marcowe odczyty ISM/PMI wskazały na istotne osłabienie koniunktury, ale oba przyjęły wartości powyżej 50 punktów, sygnalizując kontynuację ekspansji w sektorze usługowym. Przy czym w przypadku ISM-a był to najniższy odczyt od grudnia, a PMI najwyższy od czerwca 2022 r. Otrzymaliśmy więc sprzeczne sygnały, co może wynikać z innego doboru próby ankietowanych przedsiębiorstw.

Niemniej jednak lista zagrożeń recesyjnych w USA wydaje się raczej wydłużać niż skracać. Bazujący na inwersji krzywej terminowej model nowojorskiego Fedu na 57,8 proc. szacuje prawdopodobieństwo wystąpienia recesji w perspektywie kolejnych 12 miesięcy. To największa szansa od 40 lat. Poprzednie cztery recesje pojawiły się przy szacowanym prawdopodobieństwie w przedziale 30-45 proc. Po drugie, amerykański konsument pozostaje pod presją malejącej siły nabywczej wynagrodzeń – od niemal dwóch lat średnia stawka godzinowa w USA rośnie wolniej niż koszty życia mierzone indeksem CPI. Po trzecie, masowe zwolnienia w sektorze technologicznym oraz koniec hojnego finansowania świata start-upów prędzej czy później znajdą przełożenie w statystykach rynku pracy. A teraz doszedł czwarty czynnik w postaci zacieśnienia warunków kredytowych po marcowych runach na banki. Ameryka wciąż może uniknąć recesji, ale szanse na taki scenariusz zdają się powoli maleć.