Trzeci kwartał w wykonaniu Cognoru można uznać za rozczarowanie. Strata netto grupy przypisana akcjonariuszom jednostki dominującej wyniosła 24,7 mln zł. To co prawda mniej niż przed rokiem (-28,6 mln zł), ale konsens PAP Biznes zakładał 10,6 mln zł straty. Grupie udało się zwiększyć wolumen sprzedaży o 21 tys. ton, ale z powodu spadających cen przychody wyniosły 496,3 mln zł, pozostając na podobnym poziomie co przed rokiem.

- Wyniki rzeczywiście wyglądają słabo. Ale jeśli spojrzeć głębiej, to widać, że zaczynają się już kształtować pozytywne trendy - komentuje Krzysztof Zoła, dyrektor finansowy Cognoru.

Wskazuje m.in. na to, że zysk brutto ze sprzedaży zwiększył się w okresie lipiec-wrzesień do 11 mln zł z 1,7 mln zł przed rokiem.

- Wyniki są bardzo słabe i dalekie od konsensu. Nic też nie zapowiada, żeby w czwartym kwartale miało się coś zmienić - komentuje Jakub Szkopek, analityk Erste Securities.

Po trzech kwartałach grupa ma już blisko 50 mln zł strat wobec 20,5 mln zł przed rokiem.

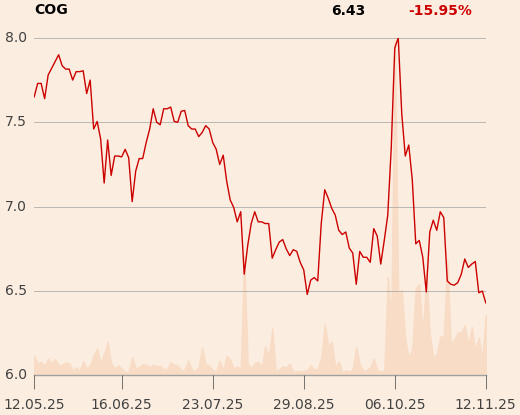

Rynek zareagował na raport Cognoru ok. dwuprocentowym spadkiem kursu.

Czas na zwrot z inwestycji

Przedstawiciele grupy zapewniają, że to już koniec tak słabych wyników.

- Jeszcze ten rok zakończymy ze stratą. Mamy już listopad i nie da się tego nadrobić. Ale zakładamy, że przyszły rok będzie już na plusie, potem wyniki będą się szybko poprawiać z kwartału na kwartał. To będzie wystrzał wyników - zapowiada Przemysław Sztuczkowski, prezes i główny akcjonariusz Cognoru.

To ma być efekt skumulowania pozytywnych dla firmy czynników. Spółka w ciągu pięciu lat zrealizowała program inwestycyjny o wartości 1,5 mld zł.

- Nadszedł czas, by zmonetyzować te inwestycje - mówi prezes Cognoru.

Chodzi głównie o uruchomienie kosztem 830 mln zł walcowni kształtowników lekkich LSM w Siemianowicach.

- Nowa linia pozwoli na zwielokrotnienie produkcji i znaczną redukcję kosztów w stosunku do starego zakładu - wyjaśnia Krzysztof Zoła.

Program inwestycyjny Cognoru jest już na ukończeniu, pozostał ostatni element. Dlatego 20 listopada odbędzie się walne zgromadzenie, które ma przegłosować emisję 60 mln akcji (26 proc. kapitału po emisji). 120-220 mln zł z pozyskanych pieniędzy pójdzie na zwiększenie mocy w zakresie produkcji kęsów stalowych.

- To pozwoli nam na samowystarczalność - wyjaśnia Przemysław Sztuczkowski.

75 mln zł dofinansuje produkcję stali amunicyjnej w Hucie Stalowa Wola.

- Chcemy skorzystać na militaryzacji gospodarki. Inni deklarują produkcję dla przemysłu obronnego, a my już to robimy. A trzeba pamiętać, że procedury wejścia w ten biznes są bardzo skomplikowane i czasochłonne. Myślę, że mamy szansę na przejęcie 20-30 proc. europejskiego rynku wyrobów stalowych do produkcji pocisków kalibru 155 mm - wyjaśnia Przemysław Sztuczkowski.

Nadchodzi unijne wsparcie

W Cognorze bardzo liczą, że Unia Europejska pomoże branży stalowej.

-Wydaje się, że UE zrozumiała, że trzeba coś zrobić i widzimy tu pozytywny trend - twierdzi Przemysław Sztuczkowski.

Wskazuje na propozycję pakietu „post safeguard", który ma chronić rynek europejski przed globalną nadpodażą, przez obniżenie limitów bezcłowych kontyngentów. Powyżej tych limitów cła mają wzrosnąć z 25 do 50 proc. Pakiet ma wejść w zycie najpóźniej od lipca 2026 r.

- Intensywnie negocjujemy, żeby stało się to szybciej, nawet już od lutego - dodaje prezes Cognoru.

Drugim ważnym krokiem jest tzw. CBAM, czyli mechanizm, który od stycznia ma wyrównać opłaty emisyjne CO2 dla producentów z UE oraz dla importerów.

Analityk studzi nieco optymistyczne deklaracje zarządu w kwestii działań UE i ich wyników.

- W krótkiej, a nawet średniej perspektywie warunki nie są sprzyjające. Nie chodzi tylko o Cognor, ale o całą branżę. Mamy już połowę listopada, a ceny wyrobów stalowych cały czas są niskie. W dłuższym horyzoncie trudno oczekiwać, żeby nadal było tak słabo, jak teraz. Jesteśmy w dołku i wyniki mogą się poprawiać, ale raczej nie będzie to wystrzał. Życzę spółce, żeby działania UE przyniosły oczekiwany skutek, ale w tej kwestii jest jeszcze trochę niejasności. Spółki z branży wskazują, że CBAM może okazać się dziurawy - ocenia Jakub Szkopek.