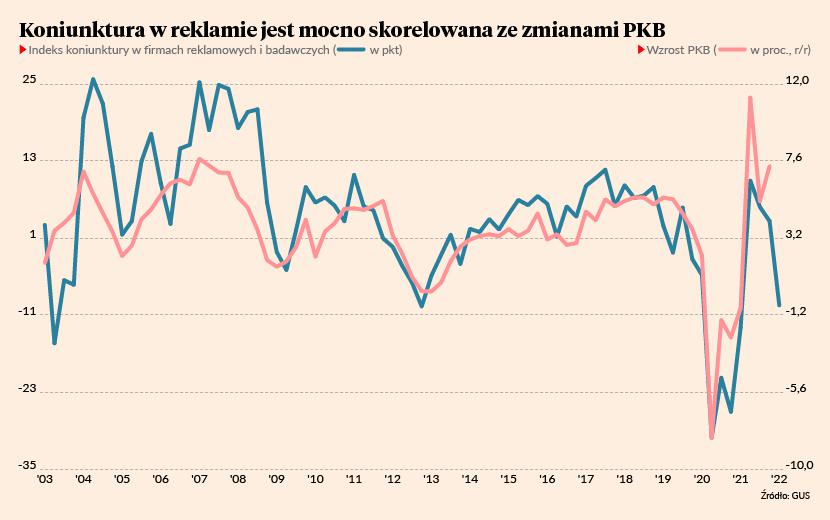

Szukając różnych niestandardowych wskaźników, które mogą na bieżąco informować o tym, co się dzieje w gospodarce, czasami korzystam z indeksu koniunktury rynku reklamowego. Wydatki na reklamę mają charakter rozwojowy i mogą być papierkiem lakmusowym tego, czy firmy są gotowe ponosić nakłady na rozwój. A indeks koniunktury w branży reklamy i badań rynkowych, publikowany co miesiąc przez GUS, jest mocno skorelowany z PKB. Ostatni jego odczyt wskazuje na wyraźne hamowanie koniunktury w Polsce. Jest to w miarę spójne z innymi miękkimi wskaźnikami w marcu, choć ogólny obraz nie jest jeszcze jednoznacznie recesyjny. Optymiści wciąż mają kilka przyczółków.

W marcu wskaźnik ogólnego klimatu koniunktury w branży reklamy i badań rynkowych spadł do -9,5 pkt, najniższego poziomu od kwietnia ubiegłego roku. Spadek w ciągu miesiąca nie był bardzo głęboki - bardziej niepokojąca jest seria obniżek w ciągu ostatnich kilku miesięcy. Na wykresie widać, że nastroje naprawdę mocno się pogorszyły. Wygląda na to, że wpływają na nie dwa czynniki: inflacja i związany z nią wzrost stóp procentowych oraz wojna w Ukrainie. Trudno powiedzieć, który czynnik oddziałuje mocniej.

Taki spadek indeksu sugeruje, że czeka nas gospodarcze hamowanie z piskiem opon. Z prostych korelacji historycznych wynika, że wzrost PKB mógłby obniżyć się wkrótce w okolice zera. Nie traktowałbym jednak tego typu korelacji z nadmierną atencją – ważny jest sugerowany kierunek zmian, a nie konkretny poziom. Roczny wzrost nie może szybko obniżyć się do zera z powodów statystycznych – początek roku był tak mocny, że w kolejnych kwartałach musiałoby dojść do bezprecedensowej recesji.

Na podobny kierunek zmian w gospodarce wskazują indeksy nastrojów konsumentów, które zanurkowały w tym miesiącu do mocno recesyjnego poziomu.

A więc recesja? Moment, moment. Jeden wskaźnik nigdy nie mówi nam całej prawdy o gospodarce. Na pewno mocno rośnie ryzyko recesji, ale wciąż jest kilka sygnałów wskazujących, że na razie w nią nie wchodzimy i może nie wejdziemy.

Recesji nie widać jeszcze w planach zatrudnieniowych firm. Zarówno badaniach GUS, jak i Manpower, nie wskazują, byśmy wchodzili w okres zwolnień pracowników i rosnącego bezrobocia. A to jest zwykle najpoważniejszy sygnał recesyjny.

Recesji nie widać także na rynku finansowym. Krzywa rentowności obligacji jeszcze w pełni się nie odwróciła. Krótkookresowa stopa wciąż jest niższa od długookresowej, co wskazuje, że rynek oczekuje dalszego zacieśnienia polityki pieniężnej i nie spodziewa się, że wkrótce potem nastąpi cykl mocnych obniżek. Ceny akcji nie wyglądają, jakby uwzględniały recesję.

Tym, czego najbardziej obawiam się w tym roku, jest ścisk podażowo-popytowy. Od strony podaży mamy duże ograniczenia w dostępności towarów, które znacząco podbijają inflację. Na razie firmy łatwo przerzucają rosnące koszty na ceny produktów finalnych, bo czują duży popyt. Jeśli jednak podwyżki stóp procentowych i strach przed wojną doprowadzą do nagłego zamrożenia dynamiki popytu, firmy zetkną się z bardzo szybkim spadkiem wyników finansowych, na co zareagują cięciem inwestycji i zatrudnienia. I wtedy będziemy mieli recesję. Będziemy ściśnięci między ograniczoną podażą a kurczącym się popytem.