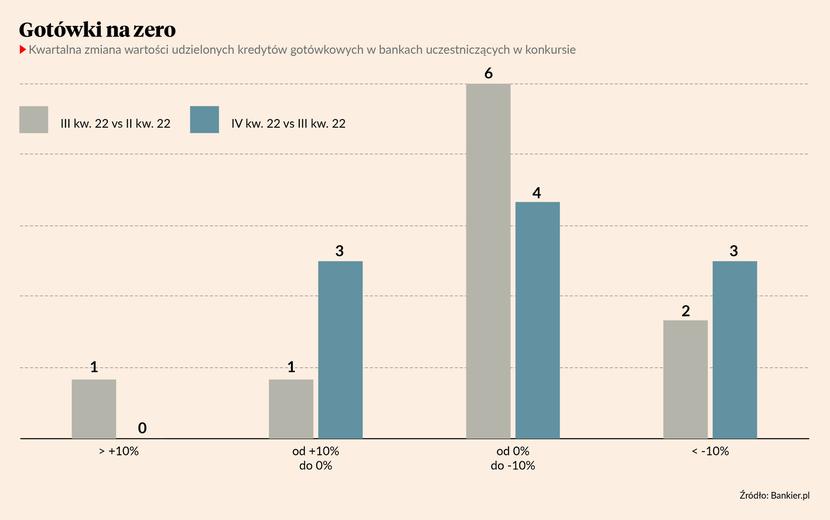

Kredytom gotówkowym udało się uniknąć losu hipotek: nie było dramatycznego załamania, ale nie zaobserwowano również zauważalnych wzrostów. Słowo "stagnacja" najlepiej opisuje sytuację na rynku, choć gdzieś tli się ostrożna nadzieja na lepsze czasy.

Z danych Biura Informacji Kredytowej wynika, że wśród celów kredytowania w ostatnim roku wysokie miejsce zajmowała konsolidacja dotychczasowych zaciągniętych zobowiązań. Konstruując założenia rankingu "Złoty Bankier", uwzględniliśmy ten trend. Podobnie jak w przypadku kredytów hipotecznych, analizowaliśmy oferty instytucji w czterech ostatnich kwartałach, począwszy od II kwartału 2022 roku, w danym dniu. "Próbkowanie" propozycji banków pozwoliło przyjrzeć się ewolucji parametrów produktów w czasach dynamicznych zmian na rynku.

Jakie były kryteria oceny?

Pierwszym elementem rankingu była ocena kosztów kredytów gotówkowych dla każdego z czterech badanych okresów. Analiza opierała się na symulacjach przygotowanych w kilku wariantach - kredytu na cele konsumpcyjne (dla nowych i stałych klientów) oraz kredytu na konsolidację zobowiązań (również w dwóch odmianach z uwagi na status kredytobiorcy).

Drugim obszarem oceny była dostępność finansowania, obejmująca m.in. akceptowane typy dochodów, dopuszczalną liczbę współkredytobiorców oraz minimalne dochody umożliwiające zaciągnięcie zobowiązania.

Trzecie kryterium obejmowało parametry produktu, takie jak minimalne i maksymalne kwoty oraz okresy kredytowania, a czwarte dotyczyło dostępnych kanałów obsługi na etapie przedsprzedażowym oraz funkcji obsługi produktu w kanałach elektronicznych.

Po raz pierwszy w historii rankingu uwzględniliśmy także wyniki sprzedażowe banków, które pokazywały popyt na oferty instytucji. Punktacji podlegał nie tylko wolumen sprzedaży w poszczególnych kwartałach, ale także, z większą wagą, wzrost w porównaniu z poprzednim okresem.

Alior pierwszy w „gotówkach”

Liderem konkursu i laureatem "Złotego Bankiera" został Alior Bank. Otrzymał on bardzo dobre oceny w kategorii kosztów finansowania w niemal wszystkich analizowanych scenariuszach. W połączeniu z solidnymi ocenami w obszarze dostępności kredytu oraz wynikami sprzedażowymi, udało mu się zdobyć pozycję lidera w ogólnym zestawieniu.

Drugie miejsce zajęło Santander Bank, który wypadł świetnie pod względem kosztów kredytów przeznaczonych na konsolidację, choć nieco ustąpił konkurentom w porównaniu do kredytów konsumpcyjnych dla stałych klientów. W pozostałych kryteriach instytucja również osiągnęła bardzo dobre wyniki, a wyróżniające się wyniki sprzedażowe przyczyniły się do końcowego efektu.

Trzecie miejsce przypadło ING Bankowi Śląskiemu, który konsekwentnie plasuje się wysoko we wszystkich kategoriach, włącznie z dynamiką sprzedaży kredytów gotówkowych.

Wyrównana konkurencja

Analizując propozycje banków, zwróciliśmy uwagę na zjawisko, które można nazwać roboczo konwergencją ofert. W wielu scenariuszach grupa kilku kredytodawców prezentowała bardzo zbliżone warunki cenowe. Dotyczyło to szczególnie okresu, gdy stopy procentowe ustabilizowały się, a jednocześnie popyt na finansowanie słabł. Jest to czytelny znak nasilenia walki konkurencyjnej na rynku, który zawsze cechował się dynamicznym charakterem. Dla klientów może to być sygnał, że warto przy wyborze kredytu zwrócić uwagę także na czynniki jakościowe, takie jak wygoda składania wniosków w instytucji, z którą już mają relację.

Dane do rankingu pozyskiwaliśmy z raportów finansowych oraz z informacji przekazanych przez banki. Chcielibyśmy podziękować instytucjom, które dzieliły się z nami informacjami na temat sprzedaży kredytów, nawet jeśli nie były notowane na giełdzie i nie miały obowiązku udostępniania takich danych. Niestety, nie wszystkie banki, a dokładniej jeden, nie przekazał nam swoich wyników, co wpływa na kształt rankingu. Mamy nadzieję, że w kolejnej edycji "Złotego Bankiera" skład kredytodawców będzie już kompletny.