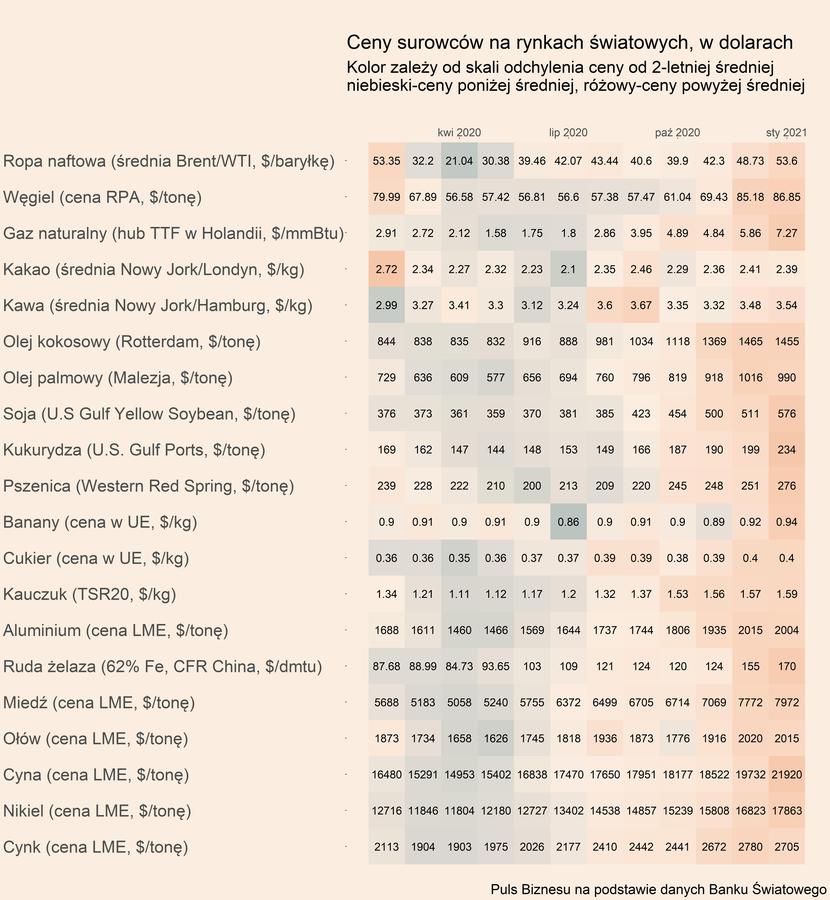

Mapa cen surowców zaczęła się cała świecić na różowo, co oznacza rozgrzanie rynku – ceny znajdują się wyraźnie powyżej swoich średniookresowych trendów. Taką mapę i analizę najważniejszych zmian w cenach prezentujemy regularnie, raz w miesiącu, by dać przedsiębiorcom wgląd w najważniejsze zmiany na tych rynkach.

Jeszcze przed kilkoma miesiącami na liście drożejących surowców znajdowały się głównie metale, takie jak miedź czy aluminium, na które duży popyt generują Chiny. Tamtejsza gospodarka wyszła z dołka znacznie szybciej niż inne kraje, m.in. dzięki dużym inwestycjom publicznym, które wymagają zużycia metali. Ale w minionym miesiącu drożały już praktycznie wszystkie rodzaje surowców – energetyczne, rolne, metalowe i inne.

Są trzy główne przyczyny zaskakującego wzrostu cen (i szereg pomniejszych, specyficznych dla poszczególnych rynków, ale im poświęcamy mniej uwagi).

Po pierwsze, popyt na świecie ożywił się szybciej od prognoz. U progu jesieni firmy szykowały się na kolejną falę epidemii i opróżniały magazyny. Jednak wpływ drugiej fali na aktywność gospodarczą okazał się bardzo ograniczony, co wywołało nie tylko konieczność uzupełnienia zapasów, ale również zmusiło do realizacji rosnącego zapotrzebowania ze strony klientów końcowych. Te impulsy przez łańcuchy dostaw dotarły w końcu na rynki surowców.

Po drugie, cenom surowców sprzyja luźna polityka fiskalna i pieniężna. Generuje ona popyt spekulacyjny, ale również podnosi oczekiwania dotyczące ścieżki PKB w przyszłości. Szczególnie ważne są amerykańskie plany fiskalne, zakładające wpompowanie w gospodarkę w krótkim okresie dwóch bilionów dolarów, czyli ok. 10 proc. tamtejszego PKB.

Po trzecie, wreszcie, istotną rolę we wzroście cen surowców może odgrywać narastające przekonanie o nadchodzącym wzroście popytu – przynajmniej metalowe i do pewnego stopnia energetyczne – ze strony światowych inwestycji publicznych. Transformacja energetyczna oraz odbudowa gospodarek po epidemii będą w dużej mierze oparte o tworzenie nowych aktywów budowlanych, takich jak elektrownie, drogi, mosty, budynki itd. Rewolucja energetyczna będzie też generować popyt na metale pierwotne do produkcji baterii elektrycznych i innych elementów samochodów.

Czy te czynniki mają szanse się utrzymać?

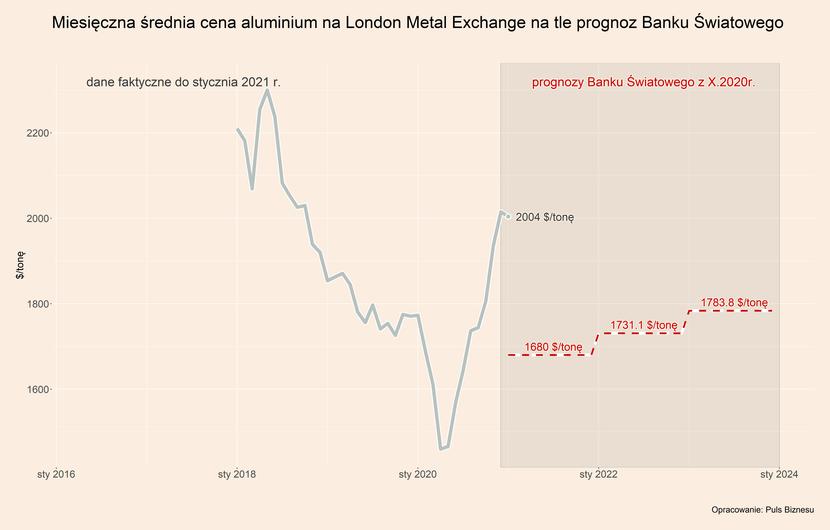

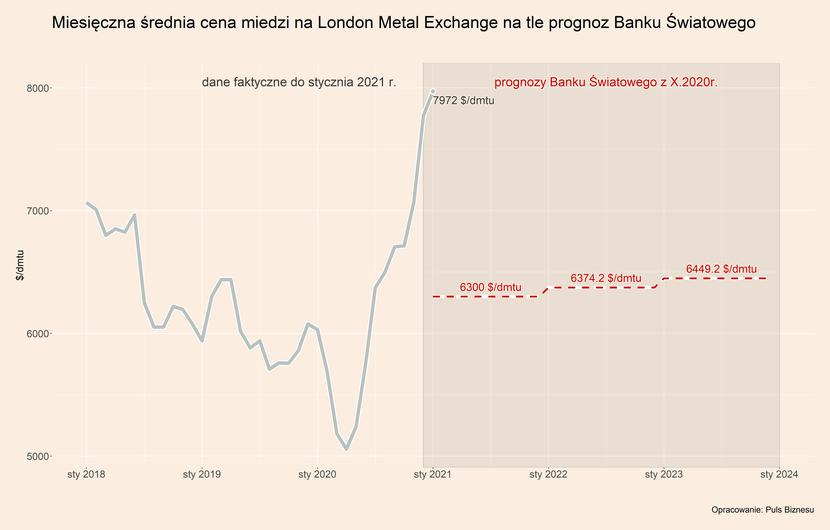

Pierwsze dwa mają charakter bardziej przejściowy, ostatni jest bardziej trwałym zjawiskiem. Ceny na pewno wspierane są przez rekomendacje płynące ze strony dużych banków inwestycyjnych, takich jak Goldman Sachs czy JP Morgan, które w swoich analizach przekonują, że hossa cen surowców to początek długookresowego trendu. I wskazują właśnie na rolę nadchodzących inwestycji infrastrukturalnych. Na przykład, bank inwestycyjny Jeffreys szacuje, że światowe nakłady na energetykę wiatrową, słoneczną i na samochody elektryczne w ciągu dekady wygenerują popyt na miedź przekraczający połowę jej produkcji z roku 2020. Dlatego też miedź jest jedną z największych gwiazd ostatniej hossy – skupia największe długookresowe nadzieje.

Na pewno należy wziąć pod uwagę ryzyko, że wzrost cen może się utrzymać przez wiele miesięcy. Dlaczego jest to ryzyko, a nie szansa? To zależy od profilu producenta, a w Polsce zdecydowanie więcej jest konsumentów niż wytwórców surowców. Polska posiada deficyt handlowy w handlu surowcami na poziomie ok. 15 mld euro, czyli niemal 3 proc. PKB. Wzrost cen podnosi ceny importu bardziej niż ceny eksportu, co może prowadzić do obniżenia marż w przedsiębiorstwach.

Poniżej przedstawiamy krótkie podsumowanie sytuacji bieżącej i prognoz na najważniejszych rynkach. Korzystamy z prognoz Banku Światowego, uaktualnianych raz na pół roku, które mogą stanowić punkt odniesienia dla analiz rynku. Pełne szeregi czasowe znajdują się na platformie danych Pulsu Biznesu (platforma.pb.pl), a prognozy na stronie Banku Światowego:

(https://www.worldbank.org/en/research/commodity-markets).

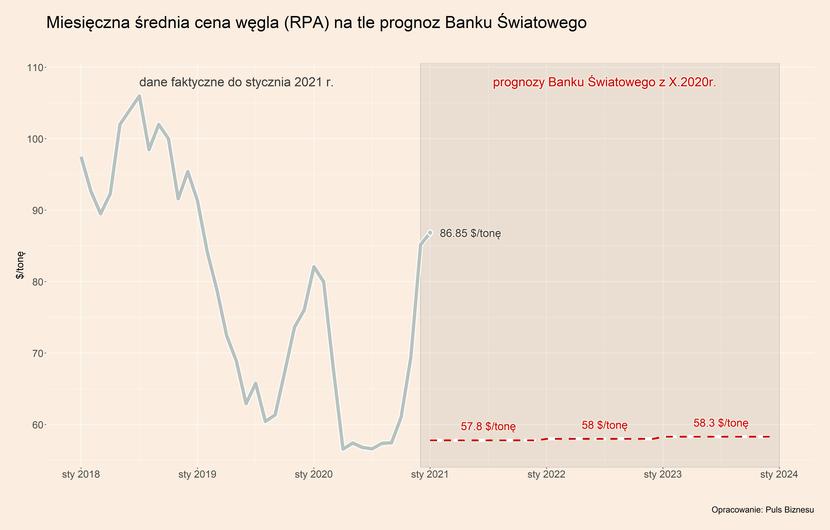

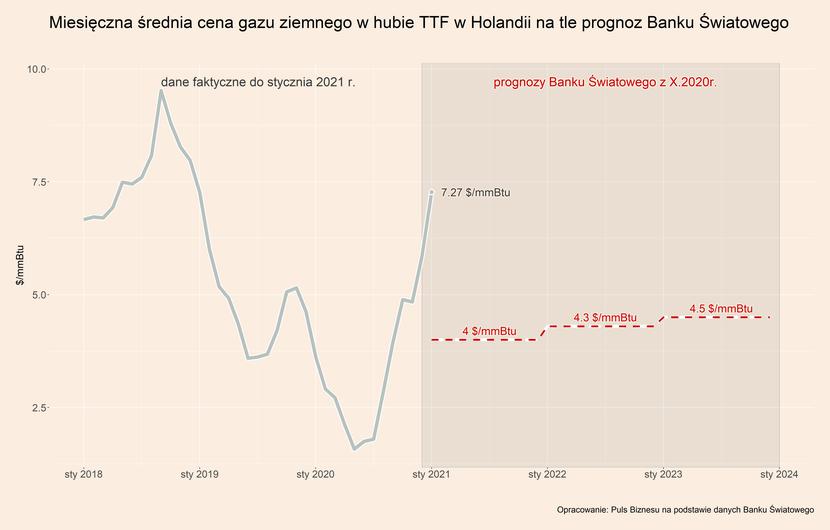

Ropa, gaz i węgiel

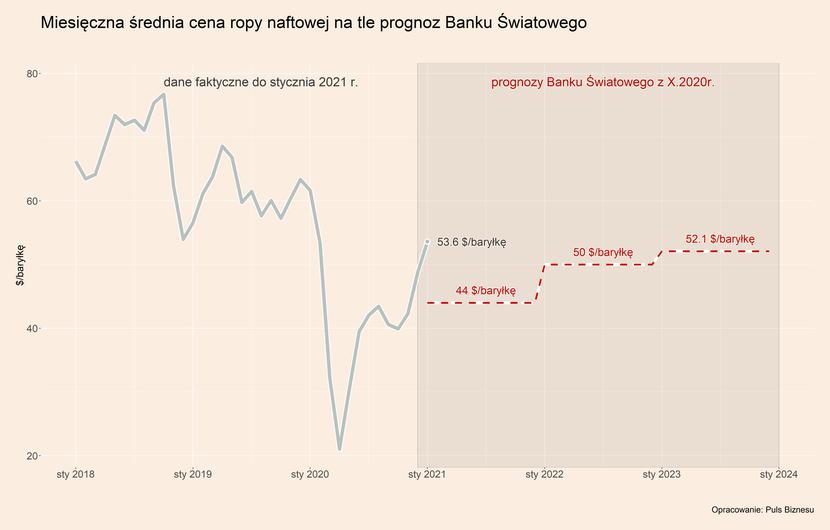

Ceny ropy w styczniu do 54 dolarów za baryłkę, a w lutym przekroczyły już 60 dolarów. Jest to w dużej mierze efekt popytu ze strony inwestorów finansowych, a także cięcia mocy produkcyjnych przez Arabię Saudyjską i inne kraje grupy OPEC+. Jednak wielu analityków wskazuje, że informacje na temat potencjalnego popytu na ropę ze strony najważniejszego sektora – czyli transportu – są raczej negatywne. Pandemia się przedłuża, a nawet po jej opanowaniu ruch międzynarodowy ludności może być przytłumiony (m.in. ze względu na ryzyka związane z mutacjami wirusa).

Ceny gazu ziemnego i węgla doznały wręcz skokowego wzrostu w ostatnich miesiącach. Odpowiada za to m.in. wysoki popyt z Azji, gdzie panuje ostra zima, a jednocześnie gospodarki zaczęły wychodzić z recesji. W przypadku węgla rolę we wzroście cen mogą też odgrywać ograniczenia podażowe wywołane przez utrudnienia w finansowaniu projektów inwestycyjnych. Coraz więcej instytucji finansowych na świecie odmawia zaangażowania w tego typu przedsięwzięcia. To może sugerować, że wzrost cen węgla będzie wysoki.

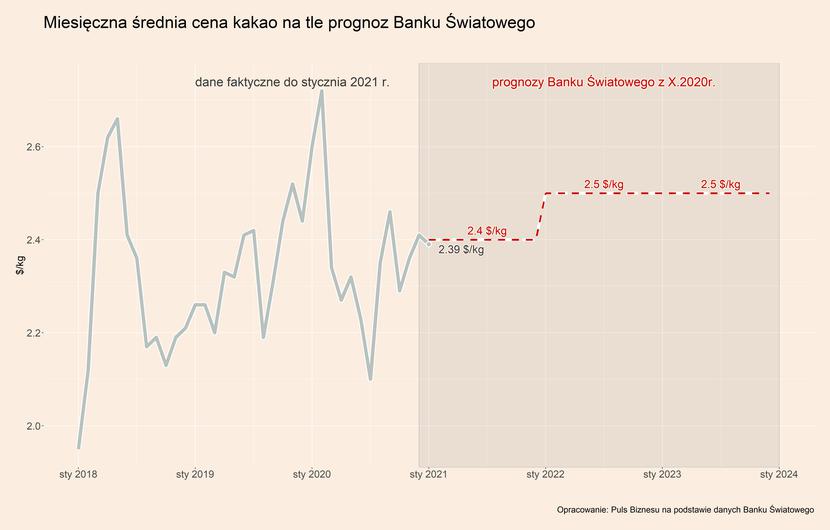

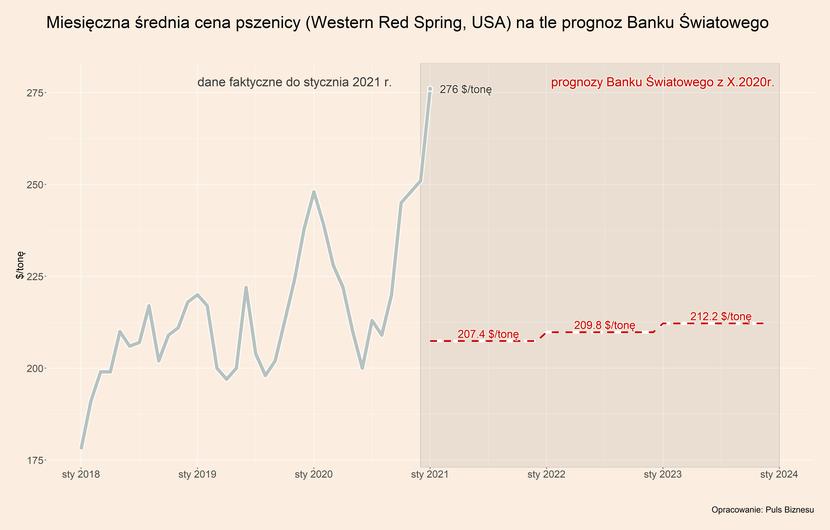

Kakao, soja, pszenica

Ceny surowców rolnych mocno przyspieszyły pod koniec minionego roku, wchodząc w cykl nieco później niż ceny metali. Powodem jest rosnący popyt oraz coraz wyższe ceny frachtu w handlu międzynarodowym, ale też różne specyficzne przyczyny branżowe. W przypadku kakao na wzrost cen wpływa przesunięcie części transakcji przez dużych producentów czekolady z rynku fizycznego na rynek kontraktów terminowych, wywołane rosnącymi cenami na rynku fizycznym. W przypadku ceny pszenicy znaczenie ma niższa od oczekiwań produkcja w USA (nakładająca się na wysoki popyt z Chin), a w przypadku soi – gorsza produkcja w Ameryce Łacińskiej, gdzie panowało suche lato.

Metale

O metalach pisaliśmy już na początku artykuły. Korzystają one na bardzo szybkim ożywieniu w chińskiej gospodarce, która nie tylko sprawnie poradziła sobie z pierwszą falą epidemii, ale ostatnio również z drugą. Ostre restrykcje na poziomie lokalnym pozwoliły opanować rozprzestrzenianie się wirusa. Ważną przyczyną wzrostu cen jest też nadzwyczaj silne ożywienie światowego popyt na towary przemysłowe, szczególnie dobra konsumpcyjne trwałego użytku. Solidny popyt pochodzi nie tylko z sektora produkcji dóbr domowego użytku, ale również ze strony motoryzacji.