Tesla jest obecnie najcenniejszą spółką motoryzacyjną – jej kapitalizacja jest niemal równa wartości kolejnych dziewięciu największych producentów samochodów na świecie razem wziętych. Zgodnie z danymi na koniec poprzedniego tygodnia (17 grudnia), rynkowa wartość Tesli wynosiła 936,5 mld USD, podczas gdy wycena pozostałych dziewięciu spółek w TOP 10 światowej motoryzacji opiewała na 971,6 mld USD. Tesla jest warta ponad 3,5-krotnie więcej niż druga w rankingu najcenniejszych producentów aut Toyota, której wartość wynosi 255,1 mld USD, a także ponad 7-krotnie więcej niż trzeciego w rankingu Volkswagen, którego wycena to 130,6 mld USD. I chociaż w ciągu ostatniego miesiąca akcje Tesli straciły prawie 20 proc., co sprawiło, że spółka znowu jest wyceniana poniżej 1 bln USD, to jej kapitalizacja na tle rywali nadal jest imponująca.

Analizując listę najwyżej wycenianych spółek motoryzacyjnych widać, że Tesla nie jest jednym przedstawicielem producentów specjalizujących się w obszarze pojazdów elektrycznych. Czwartą spółką w zestawieniu jest chińskie BYD (wycena na poziomie 127,4 mld USD), piąty jest amerykański Rivian (86,3 mld USD), dziewiąty jest również powstały w USA Lucid Motors (65,9 mld USD), a piętnasty NIO z siedzibą w Chinach (47,7 mld USD). Sumując te wyceny i dodając do nich wartość Tesli oznacza to, że pięciu producentów aut elektrycznych jest wartych o ponad 30 proc. więcej niż dziesięciu gigantów światowej motoryzacji.

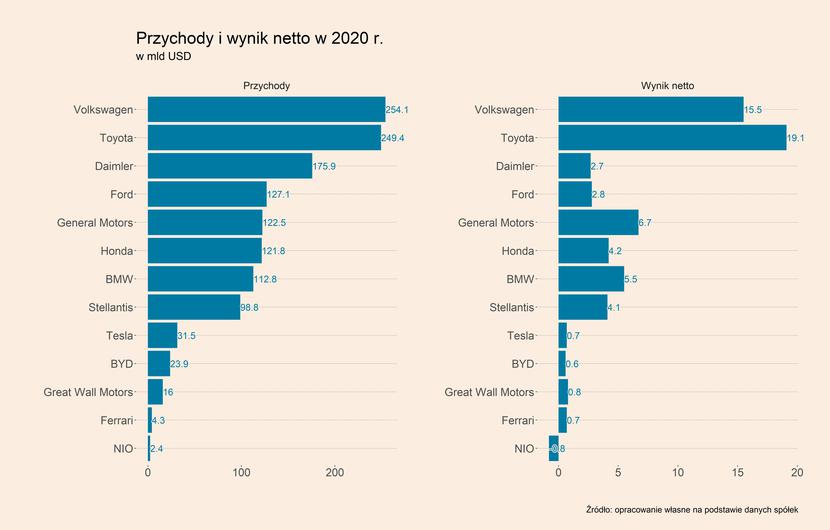

Wskazane wyceny są zupełnie niewspółmierne do przychodów uzyskiwanych przez te spółki. W 2020 r. przychody Tesli wyniosły 31,5 mld USD, w przypadku BYD było to 23,9 mld USD, NIO uzyskało w zeszłym roku 2,4 mld USD, Lucid Motors zaledwie 0,8 mld USD, a Rivian nie osiągnął żadnych przychodów. Dla porównania przychody Toyoty w 2020 r. wyniosły 249,4 mld USD, Volkswagen osiągnął 254,1 mld USD, Daimler 175,9 mld, General Motors 122,5 mld, a Ford 127,1 mld USD.

Jeszcze większe dysproporcje występują w zakresie wyniku netto porównywanych grup spółek. W 2020 r. Tesla po raz pierwszy w skali roku osiągnęła zysk netto, który wyniósł trochę ponad 0,7 mld USD, BYD zanotowało zysk na poziomie 0,6 mld USD, a NIO stratę netto w wysokości prawie 0,8 mld USD. Z drugiej strony, Toyota osiągnęła zysk w wysokości 19,1 mld USD, Volkswagen 15,5 mld USD, a Daimler 2,7 mld USD, GM zysk na poziomie 6,7 mld USD, a Ford 2,8 mld USD.

Gigantyczne wyceny producentów samochodów elektrycznych oparte są oczywiście o wiarę w przyszłe zyski tych spółek. Bazują one na przekonaniu, że w najbliższych latach bardzo silnie będzie wzrastał popyt na samochody elektryczne, a w perspektywie 15-20 lat na świecie właściwie nie będzie się już produkować osobowych aut spalinowych. A wówczas producenci, którzy będą posiadać rozwiniętą technologię produkcji napędów elektrycznych staną się nowymi gigantami rynku motoryzacyjnego.

Dla takiego scenariusz widoczne są jednak dwa główne ryzyka. Pierwszym z nich jest ryzyko związane ze zmniejszeniem lub zniwelowaniem ich przewagi technologicznej względem tradycyjnych producentów aut. Drugim jest natomiast rozwój konkurencyjnej wobec samochodów elektrycznych napędzanych bateriami, technologii napędu wodorowego.

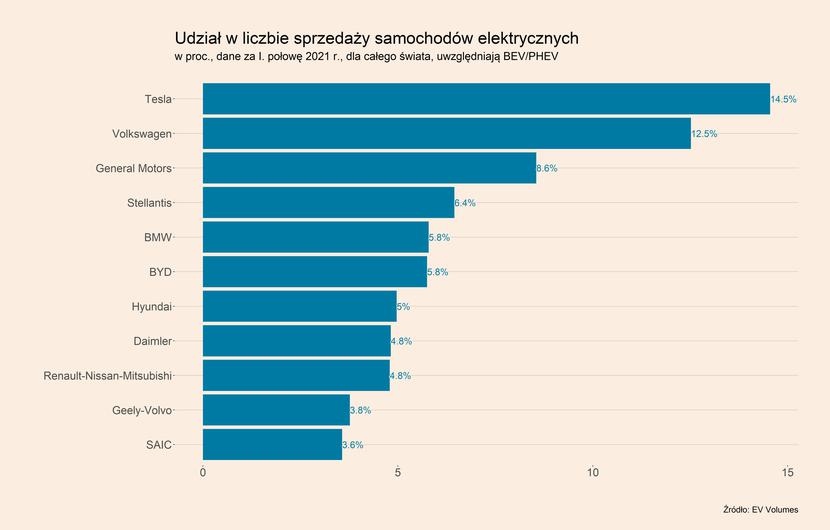

W zakresie pierwszego z wymienionych ryzyk, trzeba zauważyć, że niemal wszyscy najwięksi producenci samochodów spalinowych ogłosili datę zaprzestania sprzedaży takich aut i związane z tym gigantyczne inwestycje w rozwój technologii napędu elektrycznego. Część z nich posiada już dosyć znacząco rozbudowane portfolio pojazdów z takim napędem, co przekłada się na sprzedaż w tym obszarze. Przykładem może Volkswagen, który zgodnie z danymi EV Volumes w I półroczu br. był wiceliderem światowego rynku samochodów elektrycznych z udział na poziomie 12,5 proc., przy udziale Tesli na poziomie 14,6 proc. Wśród pozostałych firm w czołowej jedenastce pod względem liczby sprzedanych pojazdów, aż dziewięć firm stanowili tradycyjni producenci. Spośród producentów specjalizujących się w pojazdach elektrycznych, w czołówce sprzedaży, poza Teslą, znalazło się jedynie BYD.

Ponadto, tradycyjni producenci ogłaszają ogromne inwestycje na rozwój niskoemisyjnych technologii napędu. Toyota ogłosiła, że wyda 70 mld USD do 2030 r. na rozwój produkcji samochodów elektrycznych oraz baterii do tych samochodów. Wcześniej Volkswagen zapowiedział, że w ciągu 5 lat przeznaczy 101 mld USD na rozwój technologii pojazdów elektrycznych, Stellantis chce przeznaczyć na ten cel 34 mld USD do 2025 r., a Daimler 40 mld USD do 2030 r. Ambitne plany mają również amerykańscy producenci – Ford chce wydać na ten cel ponad 30 mld USD do 2030 r., a GM 35 mld do 2025 r.

Drugim ryzykiem dla producentów samochodów elektrycznych jest rozwój technologii napędu wodorowego. Obecne bardzo wysokie wyceny producentów samochodów elektrycznych są bowiem w dużej mierze wynikiem przekonania inwestorów, że tego typu pojazdy zdominują rynek. Mowa tutaj głównie o pojazdach BEV (Battery Electric Vehicle) oraz częściowo PHEV (Plug-in Hybrid Vehicle), czyli samochodach napędzanych całkowicie lub przynajmniej częściowo bateriami elektrycznymi. Jednak pojazdy z technologią napędu wodorowego (FCV – Fuel Cell Vehicle) w ciągu najbliższych latach również mogą zostać znacząco rozwinięte. Obecnie przeszkodą w rozwoju tej technologii są wysokie koszty produkcji pojazdu z takim napędem, a także brak infrastruktury do ich ładowania. To jednak może się zmienić, przede wszystkim ze względu na ogromne inwestycje w rozwój infrastruktury. Przykładowo, zgodnie z przedstawionym przez Komisję Europejską pakietem legislacyjnym Fit for 55, aż 82 proc. (ponad 40 mld USD), wszystkich zakładanych w niej inwestycji na cele infrastruktury drogowej ma zostać przeznaczone właśnie na budowę infrastruktury do tankowania paliwa wodorowego. Z kolei tylko 11 proc. ma pochłonąć rozwój infrastruktury do ładowania pojazdów elektrycznych (ponad 4 mld USD). Tak szerokie inwestycje w wodór będą istotnym bodźcem do rozwoju tej technologii przez producentów aut i obniżania kosztów wytwarzania pojazdów z takim napędem. Ważny będzie również atut bardzo szybkiego tankowania, które przypomina tankowanie benzyny i trwa zaledwie kilka minut, w przeciwieństwie do trwającego przynajmniej kilkadziesiąt minut ładowania baterii elektrycznych.

Powracając do wycen producentów samochodów, warto także zwrócić uwagę, że linia podziału przebiega nie tylko pomiędzy tradycyjnymi koncernami a nowymi producentami, którzy specjalizują się w sprzedaż pojazdów elektrycznych. W dużym stopniu jest to również konkurencja trzech światowych potęg gospodarczych – Unii Europejskiej, USA oraz Chin. UE wybrała model rozwoju technologii w ramach istniejących gigantów motoryzacji, podczas gdy USA i Chiny skłania się do modelu opartego o firmy powołane specjalnie w tym celu. Naturalnie są pomiędzy nimi różnice wynikające z różnic w ich systemach gospodarczych – w USA proces powstawania i rozwoju nowych firm przebiega głównie rynkowo, a w przypadku Chin jest sterowany przez państwo.

Która ścieżka okaże się bardziej efektywna? Obecnie trudno jednoznacznie odpowiedzieć na to pytanie. Dane o sprzedaży nowych samochodów elektrycznych wskazują, że na tym rynku dominują na razie tradycyjni producenci. Z drugiej strony, rynek rozwija się w bardzo szybkim tempie i nowe firmy mają szansę zająć na nim silną pozycję. I w to właśnie wierzą inwestorzy pompujący wycenę Tesli i innych producentów samochodów elektrycznych.