Nowa cena docelowa to 182 zł. Jest ona o 28 proc. niższa od ceny, oszacowanej 17 stycznia.

Wcześniej, przed premierą “Cyberpunka” (doszło do niej w grudniu 2020 r.) analityk wyceniał walory spółki na 408 zł.

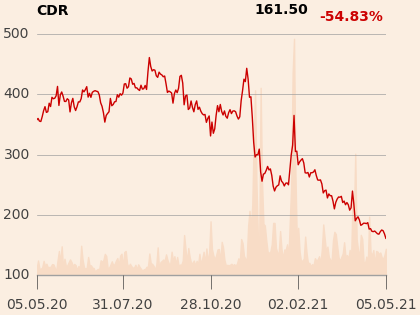

Zgodnie z trendem

W ostatnich dniach kilku analityków mocno korygowało wcześniejsze szacunki, dotyczące wartości godziwej akcji CD Projektu, w ślad za danymi z raportu rocznego.

- 30 kwietnia Adrian Kowollik, analityk Aplha Value, obniżył z “kupuj” do “dodaj” rekomendację dla akcji CD Projektu. Rekomendacja została zmieniona 30 kwietnia, a jest ona konsekwencja nowej wyceny akcji, która wynosi 199 zł. Poprzednio cena docelowa wynosiła 240 zł.

- 26 kwietnia Kacper Koproń, analityk Trigon DM, obniżył z “kupuj” do “trzymaj” rekomendację dla akcji CD Projektu. W dół poszła także cena docelowa - wynosi ona obecnie 185 zł, wobec 342 zł, widniejących w raporcie z 21 grudnia.

- Aleksiej Gogolew, analityk JP Morgana, który w styczniu zeszłego roku wydał rekomendację “przeważaj” z ceną docelową 500 zł, zdecydował się w końcu na aktualizację założeń. Efekt? Cenę docelową obniżył do 330 zł wskutek zmiany założeń dotyczących sprzedaży. Wciąż radzi jednak “przeważaj”. Uważa bowiem, że oczekiwania inwestorów są zbyt pesymistyczne, a założenie o tym, że “Cyberpunk” nie zdoła odzyskać miana bestsellera - niesłuszne. Jego zdaniem, w ciągu pięciu lat sprzeda 73 mln kopii “Cyberpunka” (do tej pory szacował, że będzie to 120 mln). Na dodatek drugi sezon “Wiedźmina” w serwisie Netfliks, spodziewany w IV kwartale, powinien wesprzeć przychody z tej gry.

- Matti Littunen z Bernesteina nie zmienił zalecenia “zgodnie z rynkiem”, ale cenę docelową skorygował do 184 ze 198 zł. Krótko przed premierą “Cyberpunka 2077” jego cena docelowa wynosiła 357 zł. Od tego czasu systematycznie opada.

- Emil Popławski z Erste obniżał cenę docelową w bardziej zdecydowany sposób - najnowsza korekta sprowadziła ją do 130,5 zł z dotychczasowych 177,7 zł. Ekspert obniżył prognozę zysku spółki w 2021 r. o 207 mln zł do 479 mln zł, a na 2022 r. o 298 mln zł do 35 mln zł. Rekomendacja “sprzedaj” nie zmieniła się. Przed premierą “CP 2077” analityk radził kupować akcje z ceną docelową 464,79 zł. Obecnie wycena 130,5 zł jest najniższą, jaka widnieje w bazie agencji Bloomberg. Nie ma tam jednak rekomendacji BofA z grudnia 2020 r., która zawierała cenę docelową 100 zł.

- Robert Berg, analityk Berenberga, obniżył cenę docelową z 200 do 130 zł i wydał rekomendację “sprzedaj”. Jego zdaniem, w sytuacji, w której studio nie pracuje nad grą w wersji multiplayer, gracze nie będą chcieli kupować wersji single-player, która rozczarowała tak wielu użytkowników. Jego zdaniem, akcje notowane są z nieuzasadnioną premią do porównywalnych firm.

- Piotr Łopaciuk, analityk PKO BP, obniżył cenę docelową z 235 do 155 zł. Podtrzymał rekomendację “sprzedaj”. Autor raportu zakłada, że najbliższe lata będą słabsze dla CD Projektu. Nowej gry “wiedźmińskiej” oczekuje w 2025 r. Specjalista ściął o 46 proc. do 5,4 mln sztuk prognozę sprzedaży “Cyberpunka” w 2021 r. Opiera się ona na założeniu, że gra wróci do PlayStation Store, a wersja na nowe konsole podniesie sprzedaż w IV kwartale. Zdaniem Piotra Łopaciuka, akcje notowane są wciąż z premią do średniej wielkości deweloperów gier, którzy skupiają się na jednym tytule.

Obecnie w serwisie Bloomberga widnieją 23 rekomendacje dla akcji CD Projektu. 7 jest pozytywnych, 7 neutralnych, a 9 negatywnych.

Konsensus prognoz przychodów na 2021 r. to 1,57 mld zł, a zysku netto 808 mln zł.

W 2020 r. spółka osiągnęła 2,13 mld zł przychodów i 1,15 mld zł zysku netto.