we Frankfurcie")

Kolejne gorsze dane zdają się przeczyć optymistycznemu wskazaniu szacunków PMI dla przemysłu z piątku i podbijać obawy przed publikacją wskaźników ISM w przyszłym tygodniu. Amerykańska gospodarka może wyhamować szybciej niż sądzono, co teoretycznie powinno wymusić presję na szybsze rozpoczęcie cyklu obniżek stóp przez FED. Oczekiwania wczoraj przesunęły się z listopada na wrzesień, chociaż nadal są to "tylko" dwa ruchy po 25 punktów baz. Niemniej do tej pory przedstawiciele banku centralnego zdawali się nie dopuszczać możliwości takiego scenariusza w tym roku. I to może za jakiś czas zacząć generować poważniejsze "zgrzyty" na Wall Street.

Poza wspomnianymi danymi z Richmond o godz. 16:00, dzisiaj uwagę przyciągną też dane nt. indeksu zaufania konsumentów Conference Board (o tej samej porze). Istotnym elementem rynkowej układanki mogą też być spekulacje wokół ruchu EBC w maju. Ostatnie komentarze przedstawicieli tej instytucji zaczynają przesuwać oczekiwania w stronę ruchu o 50 punktów baz. w maju i uzależnienia dalszych posunięć od napływających danych makro. Na razie szanse na większą podwyżkę stóp wynoszą 38 proc., zatem taki ruch nieco zmieniłby układ sił wokół EUR, biorąc pod uwagę to, że oznaczałby też to, że EBC mógłby zakończyć cykl w czerwcu przy 3,75 proc. Wiele w tym względzie mogą wnieść jeszcze spodziewane za kilka dni szacunki dotyczące kwietniowej inflacji.

Dzisiaj w kalendarzu poza informacjami z USA, mamy też posiedzenie Banku Węgier na którym mogą zapaść pierwsze decyzje przybliżające nas do zmiany polityki monetarnej - obniżenie oprocentowania jednodniowych depozytów z obecnych 18,00 proc. Warto będzie to śledzić o godz. 14:00 w kontekście zachowania się forinta.

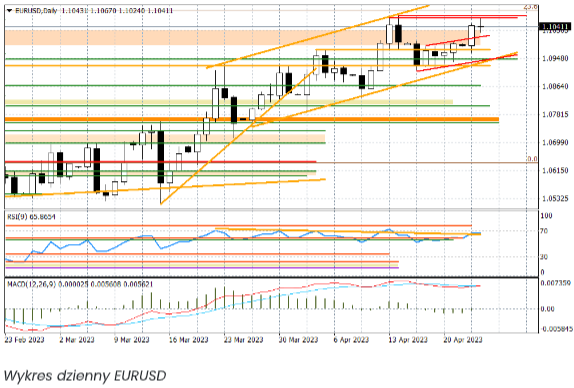

EUR/USD - co dalej z poziomem 1,1032?

Rejon szczytu z 2 lutego b.r. został wczoraj wybity, kolejny raz w ciągu ostatnich dni. I podobnie jak wtedy, notowania chwilę później wytraciły impet ruchu wzrostowego. W efekcie nie doszło do sprawdzenia i naruszenia oporu przy 1,1075, który wyznacza szczyt z 14 kwietnia. Co dalej? Wiele będzie zależeć od tego, co pokażą dzisiaj dane o godz. 16:00 - poznamy wtedy odczyt regionalnego indeksu z Richmond, oraz dane o zaufaniu konsumentów od Conference Board. Do tej pory reakcja była następująca - słabe dane zwiększały szanse na szybsze rozpoczęcie cyklu obniżek przez Fed, lepsze odwrotnie (dobrze pokazał to gwałtowny spadek EUR/USD w piątek po południu po publikacji lepszych danych PMI dla przemysłu).

W całej tej układance mamy jeszcze oczekiwania wobec inflacji w Europie, ruchów EBC, oraz Fed w przyszłym tygodniu. Teoretycznie (na razie) obowiązuje nas bardziej trend wzrostowy, chociaż może pokazywać coraz więcej sygnałów swojej słabości. Jeżeli dzisiaj rynek nie zamknie się poniżej 1,1032, to próby wyjścia ponad 1,1075 nie będzie można wykluczyć.