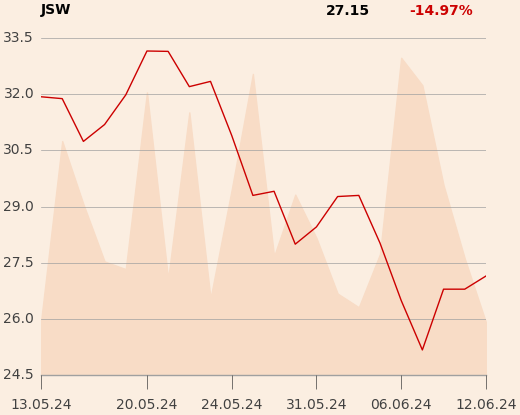

Andrzej Rembelski, analityk z BM PKO BP, zmienił obowiązującą od 8 kwietnia rekomendację "kupuj" na "sprzedaj", a cenę docelową obniżył z 44 do 20 zł, wynika z danych agencji Bloomberg.

Specjalista prognozuje 13,1 mld zł przychodów spółki w 2024 r., 2,1 mld zł EBITDA (konsens to również 2,1 mld zł) oraz 145 mln zł zysku netto (konsens to 115 mln zł).

W ostatnich trzech tygodniach pojawiły się trzy inne negatywne rekomendacje dla JSW. Paweł Puchalski z Santandera ocenia, że akcje będą się zachowywać gorzej od rynku (cena docelowa 26 zł), Jakub Szkopek z Erste i Łukasz Prokopiuk radzą "sprzedaj" (ceny docelowe to 21,6 o 30 zł).