Jak co miesiąc podsumowujemy najważniejsze trendy branżowe na europejskich giełdach. Kontekst europejski pozwala spojrzeć na trendy branżowe szerzej niż tylko w ujęciu krajowym, a jednocześnie uwzględnia bliskie otoczenie rodzimej gospodarki oraz polskie spółki. Wykorzystujemy indeksy Stoxx.

Wrzesień i początek października były generalnie słabe na giełdach. Powody są dw. Po pierwsze coraz mocniej rosną rentowności obligacji, pogarszając relatywną zyskowność akcji. Banki centralne wchodzą w erę zacieśniania polityki pieniężnej, a tego typu okres dla inwestorów akcyjnych nigdy nie jest łatwy. Po drugie wstrząsy energetyczne mogą uderzać w rentowność firm przemysłowych oraz osłabiać realny popyt konsumpcyjny.

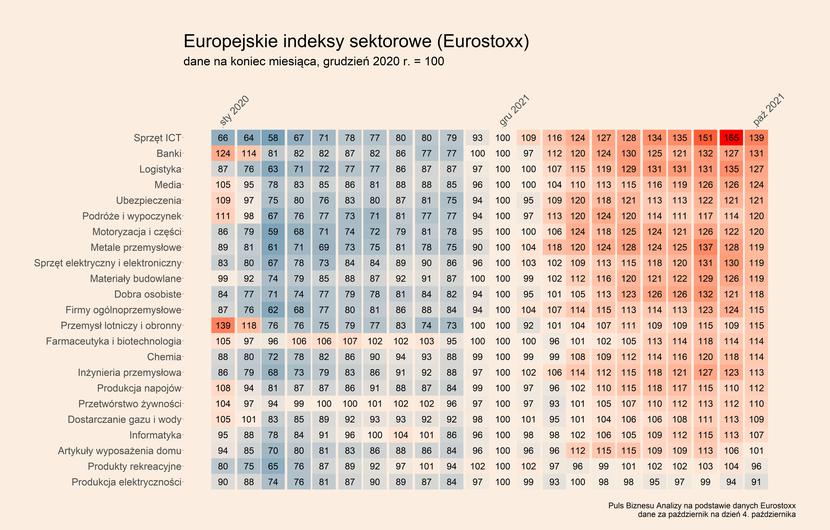

Ale bardziej od ogólnych trendów interesuje nas przekrój branżowy i zróżnicowanie między segmentami gospodarki. Uwagę zwraca fakt, że najmocniej w minionym miesiącu przecenione zostały spółki przemysłowe z branż będących na czele hossy od początku pandemii: producenci metali, artykułów wyposażenia domu, elektroniki, dóbr osobistych, czy sprzętu ICT. Branże te korzystały na relokacji popytu z usług w stronę towarów oraz na szybko rosnących cenach. Teraz struktura popytu zaczyna powoli wracać do normy, a jednocześnie wzrost cen zaczyna być bolesny od strony kosztowej.

Słabo w minionym miesiącu wypadły też firmy informatyczne. Co więcej, branża ta jest na dnie zestawienia nawet pod względem zmian od początku roku. Choć nie dotyczy to polskich spółek, których jest kilka w indeksie branżowym Stoxx dla Europy. Akurat WIG-Informatyka bije kolejne rekordy.

Jednocześnie najmocniejsze były w ostatnich dwóch miesiącach branże usługowe – rekreacja, banki i ubezpieczenia, media. Te branże są najbardziej wrażliwe na ryzyko pandemiczne, więc wzrost akcji spółek z tych segmentów oznacza, że postrzegane ryzyko nawrotu dużych fal COVID maleje.

Warto zwrócić na przykład uwagę na wyraźne wzrosty cen akcji niektórych linii lotniczych, jak Ryanair czy KLM. Ruch lotniczy jest na razie bardziej odporny na pandemię niż się tego obawiano. Ze statystyk portalu flightradar24.com wynika, że pod koniec września liczba lotów na świecie była na poziomie 81 proc. wartości z analogicznego okresu z 2019 r., podczas gdy pod koniec sierpnia ta relacja wynosiła 74 proc.

Banki natomiast zyskują na wzroście rynkowych stóp procentowych. Im wyższe stopy, tym większe możliwości zwiększania marż przez sektor finansowy, którego biznes polega w dużej mierze na transformacji terminowości aktywów i zarabianiu na różnicy między oprocentowaniem krótkookresowych pasywów i długookresowych aktywów (to drugie jest wyższe od pierwszego).

Media zaś zyskują na wyraźnym ożywieniu rynku reklamowego, który przez pierwszą fazę pandemii pozostawał zamrożony. Jest to też oznaka rosnącej skłonności przedsiębiorstw do ponoszenia nakładów rozwojowych. Tworzy to też pozytywny kontekst dla producentów maszyn, mimo że ostatnio ich akcje raczej spadały.

Październik będzie miesiącem testu, czy rotacja inwestorów w stronę branż korzystających na powrocie normalności się utrzyma, oraz – z drugiej strony – czy firmy przemysłowe wytrzymają presję kosztową.