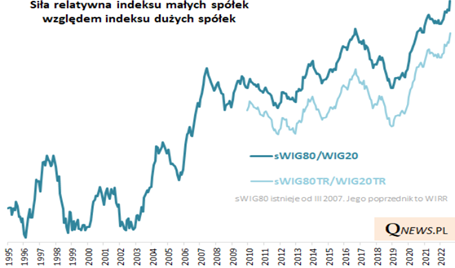

Warto zauważyć też, że polski rynek akcji zachowywał się relatywnie słabiej od rynków zagranicznych, szczególnie amerykańskiego oraz niemieckiego. Również większość emerging markets była silniejsza od polskiej giełdy, która na koniec sierpnia - licząc od początku roku - była na ponad 30-procentowym minusie. Warto zauważyć jeden ciekawy szczegół. Mianowicie mniejsze i średnie spółki zachowują się w ostatnich tygodniach, a nawet miesiącach dużo lepiej od blue chipów. sWIG80 spadł od początku roku o około 16 proc., w porównaniu do spadku WIG20 o około 35 proc. Wskaźnik siły relatywnej sWIG80 do WIG20 osiągnął w ostatnim czasie rekordowe poziomy w historii GPW.

Oczywiście nie oznacza to, że sWIG80 jest rekordowo wysoko w ujęciu absolutnym (wręcz przeciwnie, jest nieopodal wielomiesięcznego minimum). Rekordy wskaźnika siły relatywnej to raczej efekt tego, że bardzo słaby jest znajdujący się w mianowniku wzoru WIG20. Ta sytuacja pokazuje po raz kolejny, iż długoterminowy inwestor powinien stawiać raczej na akcje małych spółek, a nie na koszyk firm z WIG20.

Początek września przyniósł odbicie na naszym rynku, a przynajmniej jego próbę. Na pewno warto zwrócić uwagę na poziom wycen krajowych spółek. Jest tanio. O ile na szczytach hossy jesienią ubiegłego roku wskaźniki, takie jak C/Z i C/WK nie były może mocno wyśrubowane, ale trudno było mówić o niskich wartościach, to teraz, po dziesięciu miesiącach bessy, do takiego wniosku skłania szereg faktów. Po pierwsze, wskaźnik ceny do prognozowanych zysków spółek zszedł na koniec sierpnia do ok. 6,0 (według danych MSCI). Tak nisko nie był nawet po upadku Lehman Brothers jesienią 2008 r. Obecne wartości są porównywalne z tymi z jesieni 1998 r., czyli z czasów kryzysu rosyjskiego (gdy przez rynki wschodzące, już w poprzednim roku poturbowane przez kryzys azjatycki, rozeszła się fala uderzeniowa związana z ogłoszeniem wewnętrznej niewypłacalności jelcynowskiej Rosji). Notabene widać, że mająca złą sławę jesień sprzyjała wycenowym dołkom.

Być może poprawa sytuacji na froncie wojennym polepszy sentyment inwestorów (szczególnie tych zagranicznych) do polskiego rynku akcji. Początek września przyniósł po raz pierwszy od dawna trochę więcej pozytywnych informacji dotyczących kontrofensywy wojsk ukraińskich, co spotkało się od razu z odbiciem notowań złotego, lepszym zachowaniem się obligacji i przede wszystkim z widoczną próbą odbicia cen polskich akcji. Do trwalszej poprawy notowań tych aktywów przydałyby się dalsze spadki cen surowców, co pomogłoby w walce z inflacją i pozwoliłoby na szybsze zakończenie cyklu podwyżek stóp procentowych.