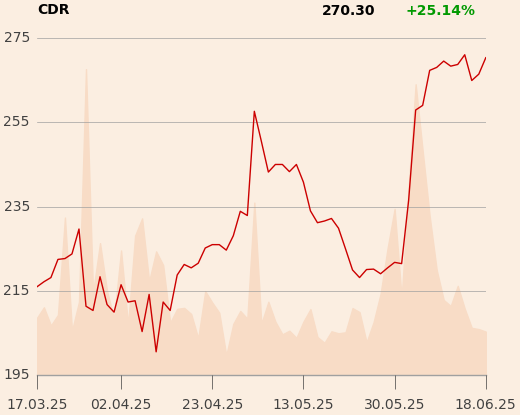

W raporcie z 10 czerwca Tomasz Rodak obniżył zarówno długoterminową, jak i krótkoterminową rekomendację dla akcji spółki. Ta pierwsza brzmi "trzymaj" (poprzednio "kupuj"), a druga "niedoważaj" w związku z silnym wzrostem notowań w ostatnim czasie przy braku widocznych katalizatorów w najbliższych miesiącach. Cena docelowa zostałą podniesiona o 16 proc. do 241 zł wskutek podniesienia prognoz wyników.

"Od wydania naszej rekomendacji Kupuj (10 grudnia 2024 r.) kurs akcji CD Projektu silnie wzrósł (ponad 60 proc.) ostatecznie osiągając poziom naszej wyceny w horyzoncie 12 miesięcy (241 zł na akcję) i naszym zdaniem można go uznać godziwy. Podtrzymujemy nasze pozytywne nastawienie do walorów spółki w długim horyzoncie, jednak nie dostrzegamy mocnych bodźców, które mogłyby ruszyć jej kursem w najbliższych miesiącach" - napisano w raporcie.

Zmiana prognoz wyników uwzględnia przychody ze sprzedaży "Cyberpunka 2077" w wersji na konsolę Nintendo Switch 2, wyższe bieżace wyniki grupy związane z lepszą sprzedażą katalogu dawnych gier, wzrostem cen premierowych głównych tytułów do 79,99 USD (w USA), zmianą modelu amortyzacji "Cyberpunka" i "Wiedźmina 3" oraz osłabieniem dolara.

"W efekcie nasza prognoza zysku netto CD Projektu na 2025 i 2026 r. wzrosła odpowiednio o 66 i 72 proc." - dodano.

Spodziewany przez analityka zysk netto to 470 i 318 mln zł. W 2027 r. zakłada on 3,47 mld zł zysku (rok zakładanej premiery czwartej części "Wiedźmina").

Artykuł jest streszczeniem rekomendacji wydanej 10 czerwca.

Zastrzeżenia prawne związane z raportem znajdują się w załączniku.