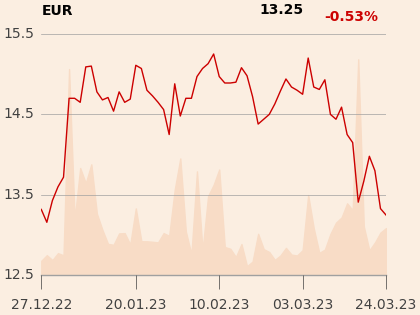

Do tej pory cena docelowa wynosiła 13,8 zł.

Powodem tak istotnej zmiany wyceny jest relatywnie sprzyjające otoczenie makroekonomiczne, które pomogło spółce zaliczyć udany III kwartał 2022 r. i może wpłynąć również na dane za IV kwartał. Analityk uważa, że warunki ulegną znacznemu pogorszeniu dopiero w 2024 r., natomiast już w roku obecnym nastąpi spadek zakupów żywności w ujęciu realnym. Niepokoi go słaba sprzedaż spółki - w III kwartale wzrosła tylko 17,6 proc. i była tylko o 0,2 proc. wyższa od inflacji.

- Przychody z całego hurtu, który odpowiadał za 73 proc. sprzedaży spółki w III kwartale, wzrosły o 14,3 proc., a LfL w Cash&Carry o 16,8 proc. Obie wartości są poniżej inflacji cen żywności, z czego płynie wniosek, że Eurocash traci rynek w hurcie, a przecież właśnie na tę działalność postawił nacisk w strategii - dodał analityk.

Strategia spółki zakłada również osiągnięcie takich celów, jak 1 mld zł EBITDA w 2025 r., wskaźnik długu netto/EBITDA na poziomie 1,5 przy stabilnych warunkach rynkowych oraz powrót do regularnych dywidend.

- W naszej opinii wypracowanie 1 mld zł EBITDA w ciągu trzech lat jest celem ambitnym, możliwym do osiągnięcia tylko w przypadku utrzymywania się sprzyjającego otoczenia jak w 2022 r., co obecnie wydaje się raczej mało prawdopodobne. Pozostałe główne elementy planu postrzegamy jako osiągalne - tłumaczy Dariusz Dadej.