Przychody Benefitu Systems w I kwartale 2024 r. wyniosły 801,1 mln zł i były o 28 proc. wyższe r/r, a zysk netto wyniósł 93,1 mln zł i był o 74 proc. lepszy niż w analogicznym okresie roku ubiegłego. Ponadto, mimo że początek roku jest pod tym względem najbardziej wymagający, bo zmotywowani postanowieniami noworocznymi uczestnicy sieci częściej korzystają z kart Multisport, firma poprawiła marżę na sprzedaży o 6 pkt proc. r/r do 29,7 proc. Dzięki wyższej marży poprawie uległy też przepływy pieniężne operacyjne, które mimo wydatków inwestycyjnych przełożyły się na wzrost gotówki netto do 505,5 mln zł na koniec I kwartału 2024 r. Obecnie stan gotówki spadł do 420 mln zł po zapłaceniu podatku dochodowego i przejęciach.

-Tak pokaźna pozycja gotówkowa pozwoli nam na wypłatę dywidendy. Kierując się zapisami w polityce dywidendowej [która zakłada wypłatę co najmniej 60 proc. skonsolidowanego zysku netto za poprzedni rok obrotowy - red.] oraz tym, jak podchodziliśmy do dzielenia się zyskiem w latach poprzednich, można oczekiwać, że dywidenda na akcję będzie w tym roku znacznie wyższa od tej wypłaconej rok temu. Chcemy dzielić się z akcjonariuszami kwotą adekwatną do wyników. Wkrótce pojawi się deklaracja - mówi Marcin Fojudzki, członek zarządu Benefit Systems.

Dywidenda za 2022 r. wyniosła 41 zł na akcję.

Polska motorem napędowym

Przychody z polskiego biznesu Benefitu wzrosły w I kwartale 2024 r. o 35 proc. r/r do 581,8 mln zł. Zwiększył się też przychód jednostkowy na kartę i klub, mimo że wzrosła ich łączna liczba w sieci oraz podskoczyła aktywność uczestników, podbijając koszty, które i tak stopniowo rosną z powodu wyższych wynagrodzeń i rezerw na premię.

- Biznes w Polsce rośnie szczególnie w segmencie fitness i spodziewamy się kontynuacji trendu. Zaczynamy korzystać z podwyżek cen wprowadzonych rok temu. Stopniowo wprowadzamy kolejne korekty, ale coraz trudniej podnosić ceny. Cieszy nas, że zachowanie klientów wraca do sezonowości, którą ostatnio odnotowaliśmy przed pandemią i coraz więcej wizyt mamy w klubach własnych - mówi Marcin Fojudzki.

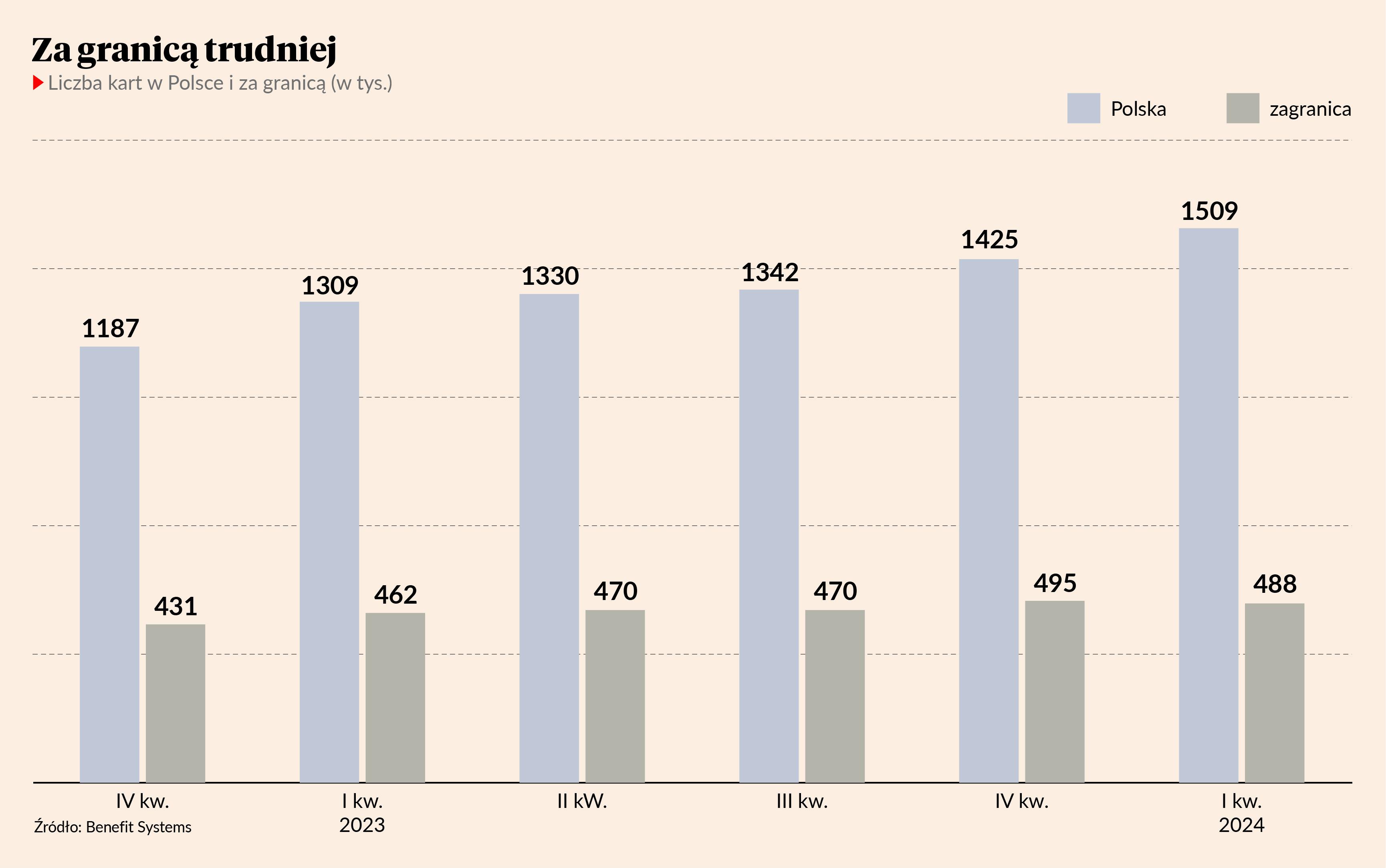

Wzrost liczby wizyt w klubach własnych wynika z taktycznych przejęć sieci, które cieszą się popularnością wśród posiadaczy kart Multisport. Spółka w I kwartale 2024 r. przejęła w Tychach klub Active Point, a w II kwartale cztery kluby sieci GoodLuck na Pomorzu. Podobne działania prowadzi też za granicą, bo w kwietniu kupiła sieć Orlando Fit, która ma w Zagrzebiu trzy działające kluby i jeden w budowie. Liczy, że efekty będą równie pozytywne co w Polsce, bo udział zagranicznego biznesu w przychodach spółki spadł w I kwartale 2024 r. do 18 proc. W Czechach kart nie przybyło, a biznes turecki miał 3,6 mln zł straty operacyjnej.

- Należy odnotować negatywny wpływ zmian walutowych na wpływy z biznesu zagranicznego. Ogólnie za granicą liczba kart wzrosła o ponad 25 tys. r/r, mimo że skupialiśmy się na wzroście ARPU [średni przychód na użytkownika - red.], który rósł szybciej niż koszty wizyt. Teraz bardziej skupimy się na wolumenie sprzedaży. Spodziewamy się, że w 2024 r. liczba kart za granicą wzrośnie o 80 tys. r/r, wobec 150 tys. nowych kart w Polsce – dodaje Marcin Fojudzki.

Na początku zeszłego roku Benefit Systems wprowadził duże podwyżki cen, które dopiero po paru kwartałach stały się w pełni zauważalne w wynikach, bo baza kart i karnetów, które zwykle są długookresowe, przerolowała się i zaczęła obowiązywać na nowych zasadach. Oczywiście analitycy o tym wiedzieli i uwzględniali wzrost marż rok do roku w konsensie, a mimo to spółka zaskoczyła pozytywnie wysokimi marżami.

Rentowność niemal we wszystkich segmentach uległa poprawie. Słabiej wyglądała tylko w zagranicznej działalności związanej z fitnessem, czego powodem moim zdaniem były niekorzystne zmiany kursów walut. Łyżką dziegciu może być szacunkowa liczba kart w maju 2024 r., która nie urosła względem I kwartału. Drugi kwartał co prawda nie jest sezonowo dobry jeśli chodzi o sprzedaż nowych kart, jednak zarząd zapowiadał powrót użytkowników w Czechach (po licznych odejściach w I kwartale), co jak na razie nie nastąpiło.

Uważam, że mimo wszystko należy bardzo pozytywnie ocenić raport Benefitu. Z perspektywy inwestorów godna uwagi jest pokaźna pozycja gotówkowa, która biorąc pod uwagęa dane historyczne oraz politykę dywidendową spółki powinna skutkować znacznie wyższą dywidendą r/r. Przewiduję, że zarząd Benefitu zadeklaruje wypłatę między 100 a 120 zł na akcję, wobec 41 zł w zeszłym roku.