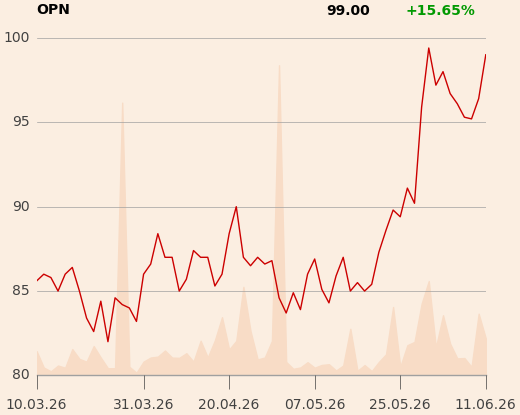

Piotr Łopaciuk, analityk BM PKO BP, postanowił podwyższyć cenę docelową akcji Oponeo z 120 zł do 126 zł. Jednocześnie w raporcie z 9 czerwca podtrzymał rekomendacje "kupuj".

Otoczenie rynkowe będzie sprzyjać

- Otoczenie biznesowe na przełomie 2025/26 r. nie było zbyt sprzyjające. Oponeo zbudowało duży zapas (wzrost o 70 proc. r/r) w oczekiwaniu na wprowadzenie ceł antydumpingowych, co dotąd się nie wydarzyło. Mimo to spółka znacząco zwiększyła udział w rynku - napisał Piotr Łopaciuk.

W I kwartale wzrost wolumenów wyniósł 28 proc. przy tylko nieznacznie rosnącym rynku. Marża brutto została utrzymana a dyscyplina kosztowa zachowana. Ponadto wyraźnie, bo o 5 proc. w skali roku wzrosły ceny opon, a spółka wskazuje na rosnący udział produktów premium.

- Wydaje się, że otoczenie biznesowe (wzrost cen opon) powinno być dużo bardziej sprzyjające dla posiadającego duży zapas Oponeo. Pomimo mocnej sprzedaży spółka utrzymuje wysoki stan zapasów. Kurs złotego w ostatnim czasie się ustabilizował, ceny najważniejszych dla produkcji surowców: kauczuki, butadien rosną, a co najważniejsze można wreszcie spodziewać się wprowadzenia ceł antydumpingowych już w połowie br. - uważa specjalista.

Analityk oczekuje, że to mogą być dobre warunki dla osiągnięcia dobrych wyników, ale co ważniejsze – dalszego wzmocnienia pozycji rynkowej Oponeo.

- Po dziwnym 2026 r. oczekujemy powrotu to historycznie wysokich dywidend. Dodatkowo Spółka zapowiada w tym roku próbę rozruszania modelu sprzedaży za granicą, która obecnie wynosi 14 proc. sprzedaży grupy - dodaje.

Dadelo ciągle zaskakuje

Według Piotra Łopaciuka pozytywnych niespodzianek niezmiennie dostarcza Dadelo, rowerowe ramię grupy, w którym Oponeo posiada 59-proc udział. Początek roku przyniósł wzrost sprzedaży o 72 proc. i poprawiona została marża brutto.

Oczekujemy, że EBIT w tym roku wzrośnie o 70 proc. i będzie miał 25-proc. udział w całości. Druga spółka zależna – Rotopino - jest już po restrukturyzacji i nie powinna już generować straty, która w 2025 r. wyniosła 3 mln zł - uważa analityk.