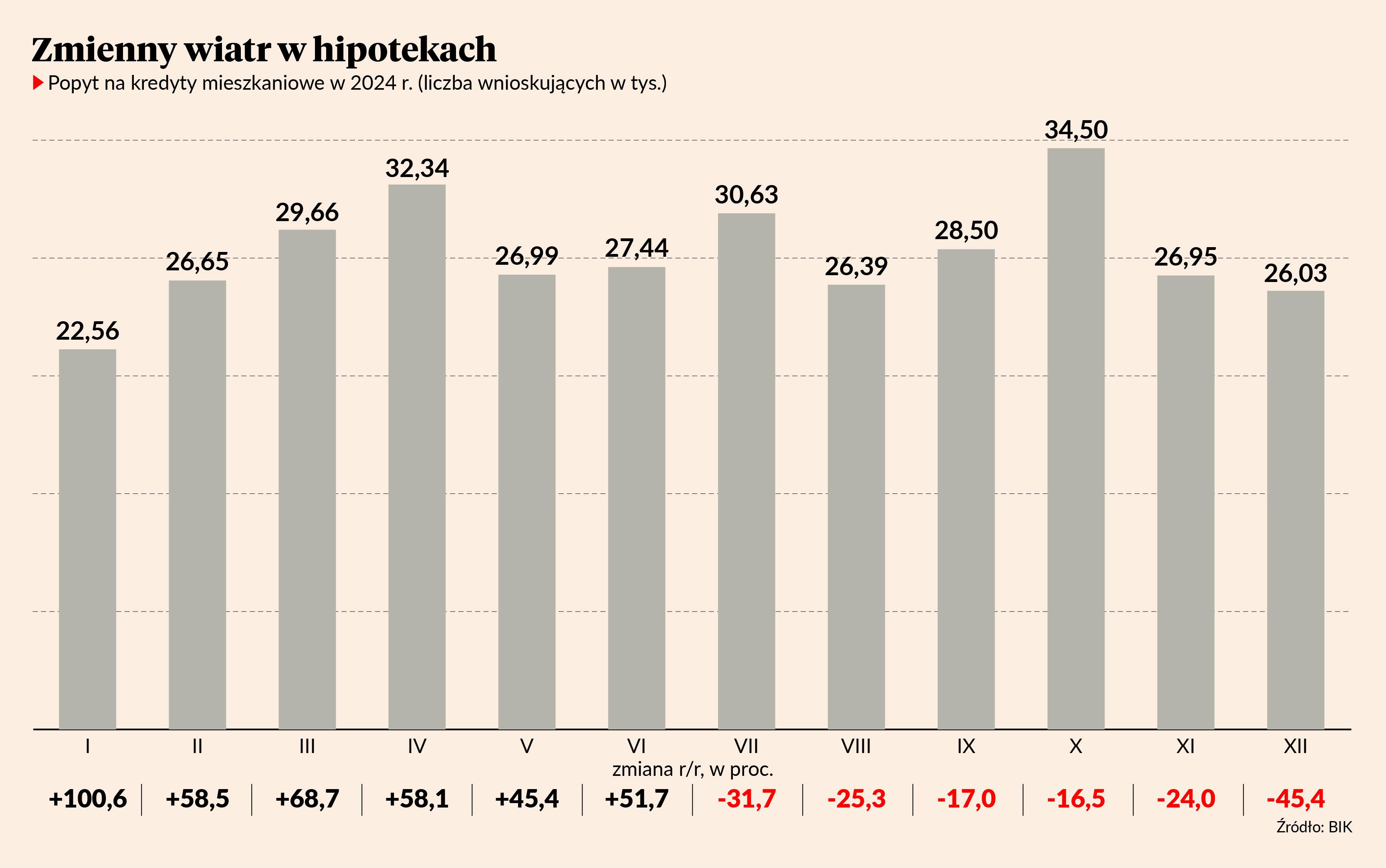

Po październikowym powiewie optymizmu związanego z rosnącą w skali miesiąca liczbą osób wnioskujących o kredyt hipoteczny w grudniu — podobnie jak w listopadzie — nie ma już śladu. W ostatnim miesiącu ubiegłego roku liczba osób, które wnioskowały o kredyt mieszkaniowy, spadła o 43,8 proc. w skali roku — do 26,03 tys. z 46,31. W porównaniu z poprzednim miesiącem spadek sięgnął 3,4 proc.

Wartość zapytań o kredyt w bankach i SKOK-ach w przeliczeniu na dzień roboczy również była znacznie niższa niż w grudniu 2023 r. I to aż o 45,4 proc., jednak w skali miesiąca wyższa o 2 proc.

Ujemny odczyt wartości BIK Indeksu Popytu na kredyty mieszkaniowe utrzymuje się od sześciu miesięcy.

— Wygasł efekt niskiej bazy z pierwszego półrocza 2023. Bieżące dane zestawiamy już z wysoką bazą drugiego półrocza 2023 stymulowanego programem Bezpieczny kredyt 2 proc. Ponieważ grudzień 2023 r. był ostatnim miesiącem przyjmowania wniosków w ramach tego programu, w kolejnych miesiącach 2025 r. możemy spodziewać się wzrostu odczytu Indeksu Popytu. W tym roku będziemy porównywać się do kolejnych miesięcy 2024 r., w których składane były wnioski tylko na rynkowych warunkach — mówi prof. Waldemar Rogowski, główny analityk grupy BIK.

Rosnąca liczba ofert i spadek sprzedaży mieszkań sprawiły, że część potencjalnych kredytobiorców mogło wstrzymać się z zakupem nieruchomości — a tym samym z zaciąganiem kredytu mieszkaniowego — w oczekiwaniu na spadek cen. Część osób może czekać również na pojawienie się nowego programu wsparcia.

— Drugim ważnym aspektem, który częściowo kompensuje spadek wartości Indeksu wywołany spadkiem liczby wnioskodawców, jest wzrost średniej kwoty wnioskowanego kredytu. W grudniu 2024 r. wyniosła 444,90 tys. zł, o 2,2 proc. więcej niż przed rokiem. To historycznie najwyższa wartość, jaką odnotowaliśmy. Być może jest to spowodowane nabywaniem droższych nieruchomości przez osoby o wyższych dochodach wnioskujących o wyższe kwoty kredytu mieszkaniowego — uważa główny analityk grupy BIK.

W momencie uruchomienia programu Bezpieczny kredyt 2 proc. w lipcu 2023 r. liczba wnioskujących wzrosła o 272 proc. w skali roku i ta wartość utrzymywała się na podobnym poziomie przez kolejne miesiące. Kulminacja wzrostu liczby wniosków o kredyt przypadła na grudzień (wzrost o 420,8 proc. r/r), bowiem zainteresowanie klientów finansowaniem mieszkań z rządowymi dopłatami okazało się większe od zakładanego przez rząd limitu około 50 tys. kredytów. Z początkiem 2024 r. przyjmowanie wniosków zostało wstrzymane, bo pula pieniędzy na lata 2023-24 została wyczerpana. W kolejnych miesiącach rząd mamił kredytobiorców obietnicą uruchomienia kolejnego programu wspierającego nabywanie mieszkań. Miał to być kredyt 0-procentowy w formie dopłat do rat, jednak w połowie grudnia Krzysztof Paszyk, minister rozwoju i technologii, definitywnie rozwiał wątpliwości — nowego programu nie będzie, a do końca marca rząd przedstawi nowy pomysł na wsparcie zakupu mieszkania.