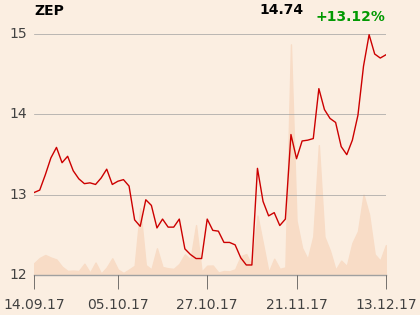

„Elektrownie ZE PAK opalane wyłącznie węglem brunatnym powodują, że spółka jest głównym beneficjentem wysokiego wzrostu cen węgla energetycznego i prądu. Bardzo dobre wyniki trzeci kwartał 2017 r. sugerują, iż wyniki czwartego kwartału będą również bardzo dobre, przy spodziewanym wzroście zysku EBITDA o 32 proc. r/r i oczekiwanych wysokich dodatnich przepływach pieniężnych” – uważa Paweł Puchalski. [KZ]