„Cóż tam, panie, w polityce? Chińcyki trzymają się mocno!?” — tak ponad 100 lat temu rozpoczął „Wesele” Stanisław Wyspiański. Dzisiaj wyjątkowo trudno udzielić na to pytanie jednoznacznej odpowiedzi, a władzom Państwa Środka na pewno nie jest do śmiechu, gdy patrzą na giełdowe wykresy i kolejne dane z gospodarki.

3

3Chiński parkiet przeżywa prawdziwe załamanie, a obawy, że rządzącym nie uda się powstrzymać ucieczki kapitału, spędzają już sen z powiek połowie świata. Pikują indeksy od Tokio przez londyńskie City po Warszawę.

Jeśli ktokolwiek liczył na chwilę oddechu po kryzysie greckim, ten bardzo się mylił. Problemy małej europejskiej gospodarki to błahostka w porównaniu z tym, co mogą wywołać perturbacje na Dalekim Wschodzie. Polska nie jest na pierwszej linii frontu, ale nie może czuć się do końca bezpieczna.

Podcięte skrzydła

Podcięte skrzydła

Gospodarka chińska znalazła się na dużym zakręcie i władze kraju robią wszystko, żeby nie wypadła z trasy. Spowolnienie gospodarcze z roku na rok przybiera na sile. Chociaż wiele krajów oddałoby wiele za 7-procentową w ostatnich kwartałach dynamikę wzrostu PKB, to za mało jak na potrzeby i ambicje tego kraju.

— Nie spodziewamy się jednak, że dojdzie do wielkiego załamania gospodarki chińskiej. Bardziej prawdopodobny wydaje nam się scenariusz miękkiego lądowania i spowolnienia tempa wzrostu z 7,1 proc. w tym roku do 6,9 proc. w przyszłym — mówi Krystian Jaworski, ekonomista Credit Agricole.

Na razie sytuacja na Dalekim Wschodzie jest nie do pozazdroszczenia. Władze za mocno dokładały do pieca, przegrzewając koniunkturę — samorządy są zadłużone, rynek budowlany przeinwestował, a wszystko to razem wpędziło w kłopoty sektor bankowy. Chińskie władze dwoją się i troją, żeby zażegnać wybuchające co raz to w innym miejscu gospodarki kryzysy, ale mleko już się rozlało i najlepiej widać to po pikujących indeksach giełdowych.

Do akcji musiał wkroczyć Chiński Bank Ludowy, który po latach polityki stabilnego kursu walutowego w ubiegłym tygodniu zdewaluował walutę. Juan od tego czasu stracił najwięcej w swojej historii w tak krótkim czasie.

Gospodarka wytrzyma

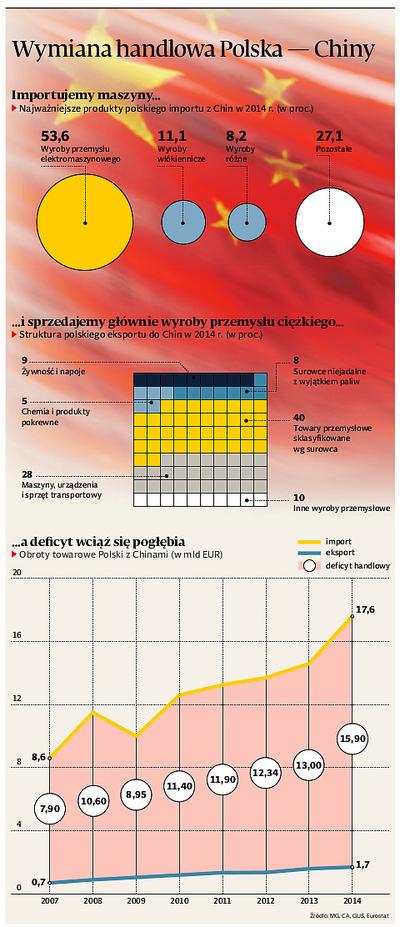

Polska, Czechy i Węgry, główne gospodarki regionu, nie mają specjalnych powodów do niepokoju. Chociaż największe ryzyko związane jest z osłabieniem juana, to eksport z tych trzech kierunków do Chin nie przekracza 2 proc. wszystkich sprzedawanych towarów.

— Ewentualny niski popyt na nasze produkty nie będzie stanowił problemu dla gospodarki, bo udział Chin tylko w naszym eksporcie stanowi zaledwie 1 proc. To głównie miedź, maszyny i urządzenia oraz żywność. Tym samym wpływ deprecjacji juana powinien pozostać neutralny — podkreśla Krystian Jaworski.

— Gorzej będzie, jeśli Chiny ograniczą zakupy u naszych głównych partnerów handlowych ze strefy euro, szczególnie w Niemczech. Zdaniem ekonomistów Credit Agricole, będzie to miało negatywny wpływ na globalne tempo wzrostu, a jeśli spowolnią gospodarki naszych partnerów biznesowych, to trudno oczekiwać, że nasze PKB nie dozna uszczerbku. — To jest pewien element ryzyka, ale jak duży, trudno przewidzieć — mówi Krystian Jaworski.

Import deflacji

Co do jednego eksperci są zgodni — osłabienie juana i spadek popytu z Dalekiego Wschodu spowodują, że nowym hitem eksportowym Chin będzie deflacja.

— Spadki cen surowców doprowadzą do niższej presji inflacyjnej w całej gospodarce globalnej. Także w Polsce możemy się spodziewać, że powrót inflacji do celu banku centralnego się wydłuży — ocenia Krystian Jaworski.

Ekonomiści banku PKO BP pokusili się o dokładne wyliczenia. Ich zdaniem, 10-procentowe osłabienie juana i w podobnej skali walut innych azjatyckich państw wraz z około 10-procentowym udziałem gospodarek tego regionu w polskim imporcie i 15-procentowym udziałem towarów kupowanych z Dalekiego Wschodu w dobrach konsumowanych przez Kowalskiego daje nam niższą o 0,1-0,2 pkt. proc. ścieżkę inflacji nad Wisłą.

— Istotniejszy może być jednak dezinflacyjny, deflacyjny, wpływ ewentualnego spadku cen ropy i innych surowców wywołany zarówno osłabieniem juana, jak też obawami o kondycję chińskiej gospodarki — podkreślają eksperci banku.

OKIEM EKSPERTA

Cena bohaterstwa

STEPHEN KING

doradca ekonomiczny HSBC

Od początku globalnego kryzysu w 2008 r. Chiny w dużo większym stopniu niż wszystkie inne kraje działały jako dźwignia wspierająca wzrost gospodarczy na świecie. W ostatnich latach odgrywały rolę „konsumenta ostatniej szansy”, którą tradycyjnie pełniły USA. Chiny stanowiły przeciwwagę do wielkiego oddłużania w wielu krajach — szczególnie USA i większości krajów Europy.

Stanowiły swoisty worek treningowy globalnej gospodarki, a rola stabilizatora wywołała destabilizację w samych Chinach. Dzięki Państwu Środka światowa gospodarka poradziła sobie lepiej, ale Chiny poniosły znaczne koszty tej sytuacji: przegrzany rynek nieruchomości, znaczny wzrost zadłużenia, istotne wahania na rynku akcji, rozwój bankowej szarej strefy czy spadek stopy zwrotu z kapitału.

OKIEM EKSPERTA

Handel oberwie

GRZEGORZ SIELEWICZ

główny ekonomista Coface’a na Europę Centralną

Spowolnienie chińskiej gospodarki nie ma na razie znaczącego wpływu na polski rynek. Jednocześnie dewaluacja juana wpłynie na obniżenie opłacalności eksportu pewnych grup towarów. Głównie wyrobów metalurgicznych, maszyn i urządzeń, produktów chemicznych oraz naszego głównego surowca eksportowego — miedzi. Podobnie eksport polskich firm z branż perspektywicznych na rynku chińskim, jak technologie związane z ochroną środowiska i oszczędzaniem energii, może okazać się nieopłacalny.

Dewaluacja będzie też owocować większym importem towarów i umocnieniem Chin na pozycji globalnego eksportera. Już polski import z stamtąd przekracza 11 proc. Wyższa atrakcyjność cenowa negatywnie wpłynie na konkurującą z nią produkcję krajową, a tym samym konsekwencje dla polskiej gospodarki mogą mieć większy wymiar w przypadku importu niż eksportu.