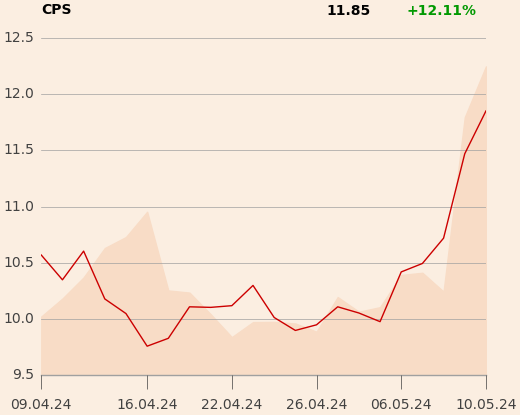

"W naszej ocenie kolejne kwartały 2024 roku powinny wskazać, iż spółka przełamuje negatywne trendy w wynikach (widoczne zwłaszcza w 2023 r.). Tym samym spodziewamy się, iż sentyment inwestycyjny do Cyfrowego Polsatu w drugim półroczu 2024 roku może być odczuwalnie inny niż obecnie (jeden z najsłabszych podmiotów z grupy dużych spółek na GPW w ujęciu 12 miesięcy czy od początku roku)" - napisano w uzasadnieniu.

Jego zdaniem zatrzymanie negatywnej dynamiki w wynikach jest tuż, tuż. W 2024 r. spodziewa się 1,9-procentowego wzrostu skorygowanego EBITDA.