Michał Hanc, analityk BM Pekao, obniżył rekomendację dla akcji Ferro z "kupuj" do "trzymaj", a cenę docelową wyznaczył na 31,1 z. Jak zaznaczył, perspektywy na 2027 r. są lepsze niż na 2026.

"Zawsze najciemniej jest przed świtem" - tak natomiast brzmi tytuł raportu Santander BM, którym biuro rozpoczęło wydawanie rekomendacji dla akcji spółki od zalecenia "lepiej od rynku", wynika z informajci agencji Bloomberg. Cena docelowa została wyznaczona na 32,3 zł.

Rekomendacje dla akcji spółki wydają ponadto analotycy Trigona (ostatnia rekomendacja to "trzymaj" z ceną docelową 30 zł) oraz DM BOŚ (również "trzymaj" z ceną docelową 30 zł).

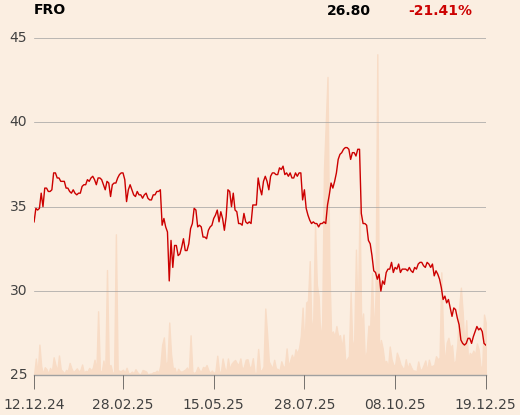

Na początku sesji w piątek, 19 grudnia, kurs Ferro wynosił 27 zł.