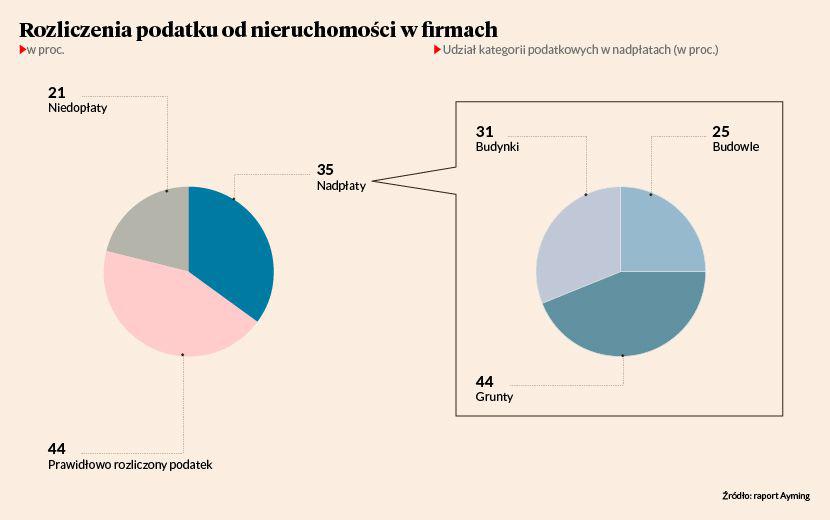

Dwie na trzy firmy (65 proc.) odprowadzają podatek od nieruchomości w nieodpowiedniej wysokości — albo jest za niski, albo za wysoki. Niemała cześć przedsiębiorców ma prawo do odzyskania nadpłaconych kwot nawet za 5 lat wstecz. To wynik analizy przeprowadzonej przez grupę doradczą Ayming Polska na podstawie kilkunastoletnich obserwacji. Z raportu „Podatek od nieruchomości. Grunt to… rozliczyć go prawidłowo” wynika, że najwięksi podatnicy nadpłacają najwięcej. W zawyżonej wysokości odprowadza go 44 proc. przedsiębiorstw w Polsce, którychobciążenie tą daniną w skali roku przekracza 200 tys. zł — oraz 71 proc. firm płacących gminom z tego tytułu ponad 3 mln zł rocznie. Nadpłaty biorą się z nieznajomości przepisów, nieśledzenia ich zmian, a także kwalifikowania składników majątku do nieodpowiedniej grupy podatkowej lub bazowania na nieprawidłowych pomiarach obiektów objętych daniną. Podatek ten jest płacony w trzech głównych kategoriach: od gruntów, budynków i budowli. W dwóch pierwszych podstawę opodatkowania stanowi powierzchnia, a w przypadku budowli — ich wartość. Najwięcej nadpłat dotyczy budowli, co wynika z ich nieprzejrzystej definicji w ustawie o podatkach i opłatach lokalnych. Ponadto zawyżana jest powierzchnia użytkowa budynkówi niewłaściwie kwalifikowane grunty.

Autorzy raportu zauważają, że podatek ten wydaje się być traktowany przez przedsiębiorców jak danina drugiej kategorii. Działy finansowo-księgowe koncentrują się na rozliczaniu CIT i VAT, a podatrek lokalny od nieruchomości jest co roku weryfikowany pod kątem nowej stawki, podczas gdy jego wysokość zależy też od zmian w prawie. Wspomniana ustawa odwołuje się m.in. do Prawa budowlanego, uregulowań podatków dochodowych i do ustawy o portach i przystaniach morskich.

— Właściwe określenie wysokości należnego podatku stało się wyzwaniem. Dla przykładu: nie wiadomo, jak traktować instalacje techniczne wychodzące poza obrys budynku, czyli czy należy je kwalifikować jako budowle. Przepisy są nieprecyzyjne, a orzecznictwo jest niejednolite — mówi Agnieszka Hrynkiewicz- Sudnik, dyrektor linii biznesowej Finance & Innovation Performance w Ayming Polska.

Problemy potęguje też to, że beneficjentami podatku jest ponad 2,4 tys. gmin będących jednocześnie organami tworzącymi własne systemy podatkowe. W każdym z nich mogą być inne stawki (istnieje jedynie górny limit), ulgi, formularze deklaracji czy interpretacje przepisów. Jest to szczególny problem dla przedsiębiorstw posiadających nieruchomości w kilku rejonach i w związku z tym podległych różnym władzom samorządowym.

Z doświadczenia Ayming Polska wynika, że wielu przedsiębiorców wzbrania się przed złożeniem deklaracji korygującej wysokość podatku.

— To z obawy przed pogorszeniem relacji z władzami gminnymi. Warto pamiętać, że często stosują zwolnienia w tym podatku, traktując je jako element strategii rozwoju lokalnej przedsiębiorczości w planowaniu swojej polityki dochodowej. Oszczędności ze stosowanych preferencji i odzyskane nadpłaty firmy mogłyby przeznaczyć na nowe inwestycje lub tworzenie miejsc pracy. Zyskają obie strony — zauważa Magdalena Burzyńska, dyrektor zarządzający w Ayming Polska.

Zdaniem autorów raportu organom podatkowym zależy na prawidłowym rozliczeniu podatku od nieruchomości, bo podlegają one kontroli m.in. regionalnych izb obrachunkowych.