W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

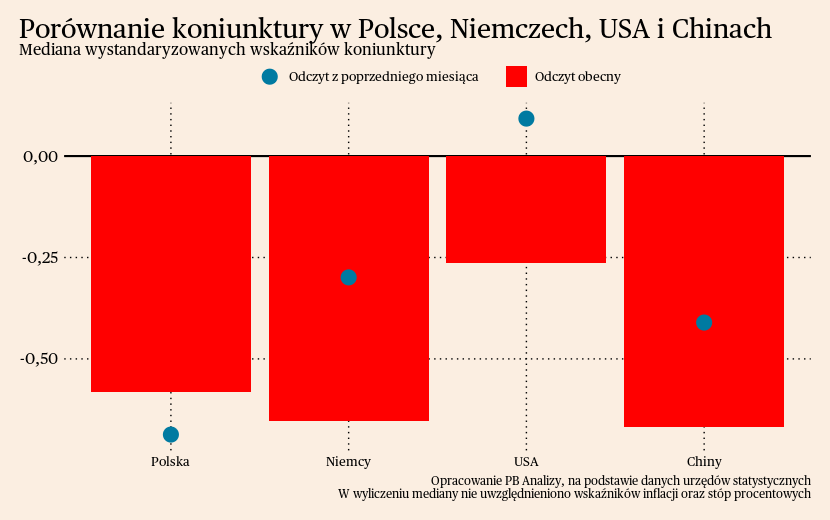

Wskaźniki makroekonomiczne we wszystkich krajach z wyjątkiem Polski uległy pogorszeniu. W Polsce koniunktura jest generalnie słaba, choć w ostatnim czasie nie było istotnych publikacji zmieniających ten obraz in minus. W Niemczech w pełni ujawnia się słabszy popyt ze strony konsumentów. W Stanach Zjednoczonych widać w malejącą podaż pieniądza, co jest dość wyjątkowym zjawiskiem na tle historii i niesie nierozpoznane jeszcze konsekwencje. W Chinach otwarcie gospodarki przełożyło się na razie na poprawę jedynie pojedynczych wskazań z gospodarki. W Państwie Środka stymulacja fiskalna i monetarna nie była tak szczodra jak na Zachodzie, dlatego nie ma bazy do gwałtownego odbicia gospodarczego.

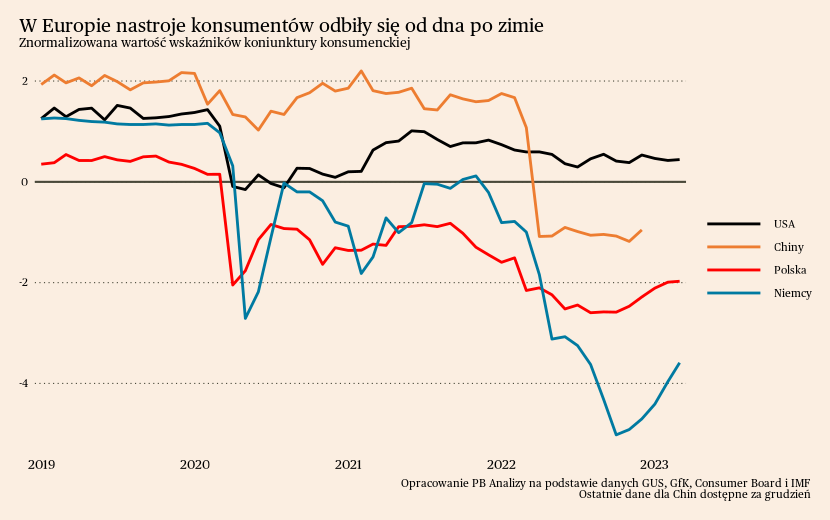

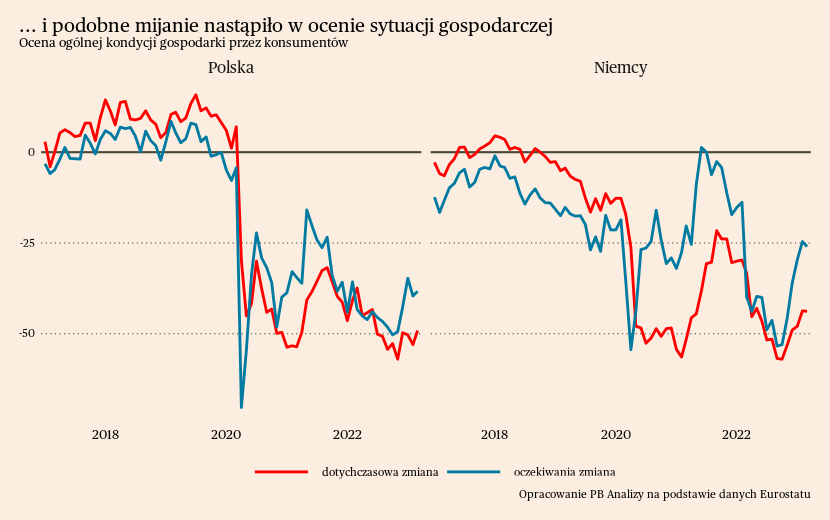

Jednocześnie nastroje konsumentów są znacznie bardziej optymistyczne niż wydźwięk danych makroekonomicznych. W Polsce i Niemczech nastroje konsumentów w marcu wzrosły, mimo że po obu stronach Odry widać bardzo słabą dynamikę sprzedaży detalicznej. Skąd ten rozjazd nastrojów i faktycznych decyzji zakupowych? Odpowiedź kryje się w strukturze nastrojów. W Europie wyraźnie poprawiają się oczekiwania, ale jednocześnie ocena aktualnej sytuacji jest coraz gorsza. Ludzie coraz gorzej oceniają własne położenie finansowe, więc ucinają wydatki. Ale oczekują, że wkrótce ich sytuacja się poprawi. Daje to jednocześnie nadzieję, że dołek koniunktury, w jaki wpada europejska gospodarka, będzie krótkotrwały.

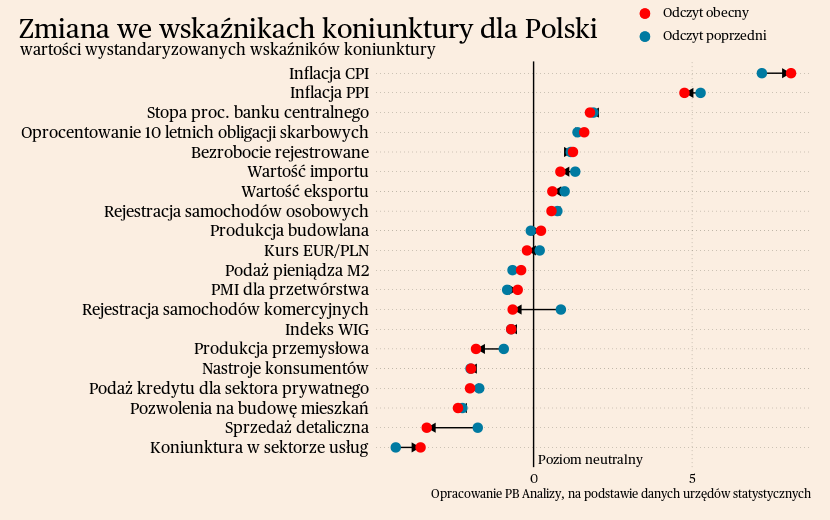

Polska

Wskaźnik nastrojów konsumentów lekko poprawił się w marcu, choć trudno to nazwać przejściem do optymizmu. Wskaźnik koniunktury konsumentów wzrósł o 0,4 pkt do -35,6 pkt. Główne uderzenie ze strony szoku energetycznego zostało zażegnane, więc strach o to powoli mija. Podobnie nie nastąpił wzrost bezrobocia, jakiego mogła się obawiać część gospodarstw domowych. Choć płace realne wciąż spadają i to trzyma nastroje nisko.

Oprócz nastrojów konsumentów w ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne. Gospodarka hamuje, o czym świadczą odczyty produkcji przemysłowej oraz sprzedaży detalicznej. Głównym źródłem spowolnienia jest wzrost cen energii i spadek realnych dochodów ludności.

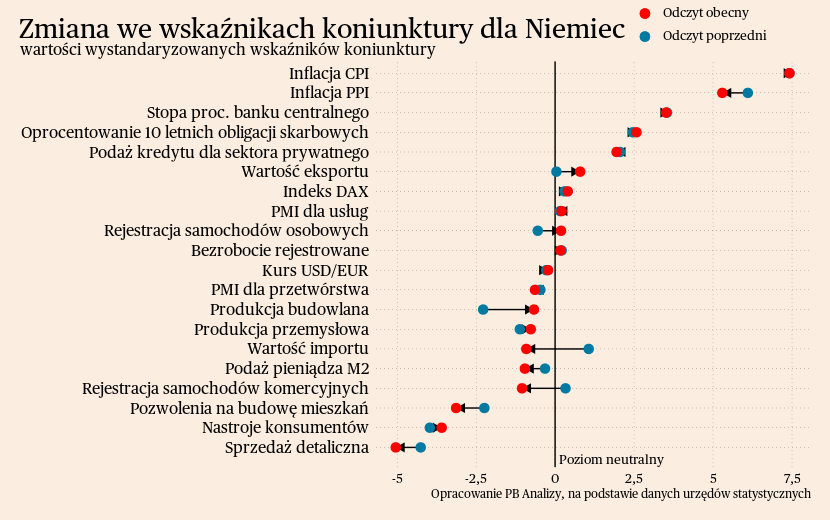

Niemcy

Za Odrą nastroje konsumentów trochę się poprawiły, ponieważ nie wystąpił krach energetyczny. Wciąż jednak wskazanie jest na głęboko ujemnym poziomie. W lutym wskaźnik nastrojów konsumentów dla Niemiec wyniósł -30,6 pkt, co jest poziomem wyraźnie wyższym od dołka z października, ale wciąż głęboko poniżej neutralnego poziomu zera. Oczekiwania gospodarstw domowych są coraz bardziej optymistyczne, ale skłonność do konsumpcji oraz oczekiwane przychody pozostają blisko historycznych minimów.

Obok nastrojów konsumentów drugą ważną publikacją była informacja o podaży pieniądza. Od kilku miesięcy powoli wskaźnik ten przesuwa się w coraz bardziej negatywne rejony. Cykl podwyżek stóp procentowych zaczął oddziaływać na gospodarkę. Głównym kanałem obniżenia podaży pieniądza jest zacieśnianie ilościowe prowadzone przez EBC. Jednakże w sektorze bankowym dalej zwiększa się podaż kredytów. Przedsiębiorstwa biorą kredyty obrotowe na utrzymanie drożejących zapasów. To też sugeruje, że przed polityką pieniężną jeszcze daleka droga zanim presja inflacyjna zostanie złagodzona.

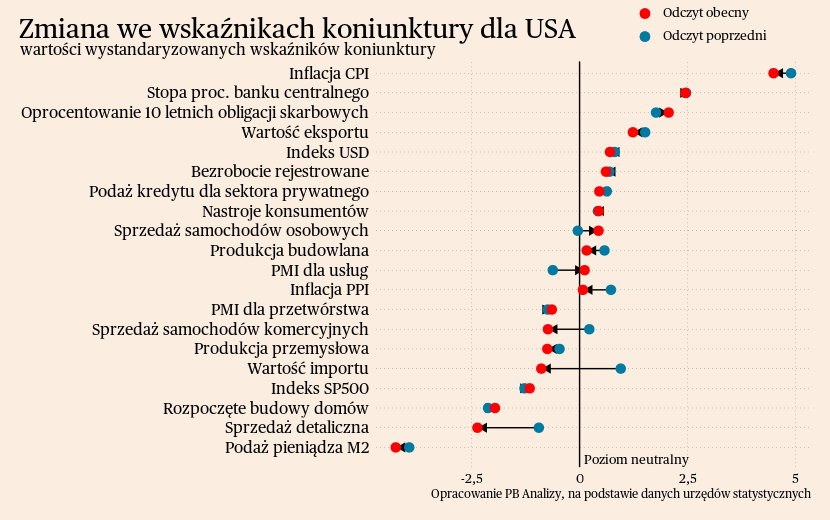

USA

W Stanach Zjednoczonych w koniunkturze konsumentów nie nastąpiła istotna zmiana. Zawirowania w sektorze bankowym nie przełożyły się na wzrost obaw Amerykanów o ich sytuację finansową oraz stan gospodarki. Kondycja amerykańskich gospodarstw domowych jest najmocniejsza ze wszystkich analizowanych przez nas gospodarek. Redukcja wynagrodzeń realnych przybiera łagodne rozmiary, a bardzo niskie bezrobocie redukuje obawy o utratę pracy i źródła utrzymania.

W zestawieniu wskaźników dla USA wyróżnia się podaż pieniądza, której kontrakcja jest największa ze wszystkich analizowanych danych. Spadek podaży pieniądza M2 wynikał z programu zacieśniania ilościowego przez Fed, czyli sprzedawaniu na rynku wcześniej zakupionych obligacji w ramach luzowania ilościowego oraz ograniczenia akcji kredytowej przez banki komercyjne. Powinno to zwiastować dalsze spowolnienie gospodarcze oraz postępującą dezinflacje, gdyż niska dostępność kredytu coraz częściej stanowi przeszkodę w zakupie samochodu czy mieszkania.

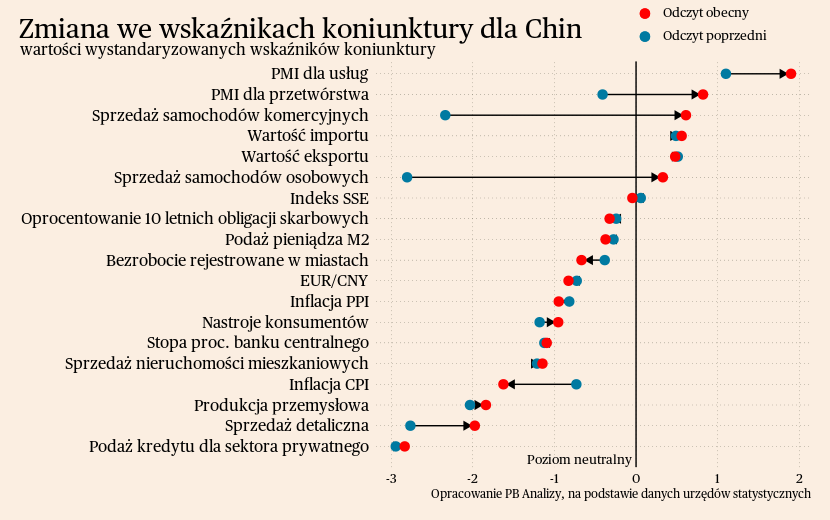

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się żadne istotniejsze dane makroekonomiczne. Odbudowa gospodarki po zniesieniu polityki zero-covid postępuje powoli. Głównym obciążeniem pozostaje krach rynku mieszkaniowego, który dotychczas były motorem napędowym sektora bankowego oraz budżetów samorządów.