Komisja Nadzoru Finansowego opublikuje wkrótce stanowisko w sprawie postulatu zamrożenia rat od złotowych kredytów hipotecznych. Temat jest gorąco dyskutowany w mediach za sprawą artykułu jednego z pracowników SGH. Tydzień temu klub Lewicy ogłosił projekt ustawy wprowadzającej system dopłat budżetowych, gdy wysokość miesięcznej raty przekroczy 30 proc. dochodu przypadającego na członka gospodarstwa domowego. Lewicowi posłowie zapowiadają ponadto dyskusję „nad czasowym i pod pewnymi warunkami zamrożeniem stawki WIBOR”.

„Każde podniesienie stopy procentowej oraz wzrost stawek WIBOR to są miliardy dla banków. Nie ma dzisiaj powodów, aby państwo chroniło te miliardowe zyski, zamiast prowadzić politykę, dzięki której obywatelki i obywatele są pewni swojego jutra” — stwierdziła posłanka Daria Gosek-Popiołek.

Platforma Obywatelska szybko dołączyła do licytacji. W przyszłym tygodniu złoży w Sejmie projekt zamrożenia stawki WIBOR na trzy lata dla kredytobiorców, którym rata skoczy o 30 proc. lub gdy przekroczy 50 proc. dochodów.

Nie takie Węgry straszne...

Brzmi groźnie, choć na razie jest to głos opozycji, bankowcy na serio obawiają się jednak, że sprawą zajmie się PiS i... będziemy mieli Budapeszt w Warszawie. To rozwiązanie masowego rażenia o podobnym mechanizmie jak 500+, czyli dla wszystkich kredytobiorców bez różnicowania ze względu na sytuację finansową.

Na Węgrzech raty kredytów hipotecznych zostały zamrożone na poziomie z października 2021 r. Decyzja rządu Viktora Orbana jest odczytywana jako klasyczne zagranie przed wyborami parlamentarnymi w kwietniu. Oprócz rat zamroził też ceny wielu podstawowych produktów spożywczych oraz paliw.

Pokusa skopiowania węgierskich wzorców w Polsce może być silna w kontekście przyszłorocznych wyborów. Tym bardziej że skutki czasowego limitu oprocentowania dla węgierskich banków prawdopodobnie nie będą tak bolesne, jak początkowo się wydawało. Gdy w grudniu 2021 r. Viktor Orban ogłosi zamiar wyhamowania wysokości rat od hipotek, akcje sektora bankowego spadły o ponad 7 proc. Obecnie koszty dla banków szacuje się na około 30 mld HUF, z czego 6 mld przypadnie na największy OTP Bank (20 proc. udziałów w rynku). W skali sektora jest to niewielki procent wyniku odsetkowego, ponadto już po miesiącu obowiązywania limitu ocenia się, że wstępne szacunki są nazbyt konserwatywne i finansowe skutki dla banków mogą być niższe.

Węgierscy bratankowie z rynku bankowego są jednak w znacznie lepszej sytuacji od naszych bankowców, ponieważ na zmiennej stopie opartych jest 30-40 proc. hipotek. Raty pozostałych rozliczane są według stałego oprocentowania. W Polsce na stopie zmiennej jest grubo ponad 90 proc. Zamrożenie stawki WIBOR miałoby więc daleko boleśniejsze skutki dla sektora niż na Węgrzech. Jak dotkliwe? To zależy, na jakim pułapie WIBOR zostałby zabetonowany.

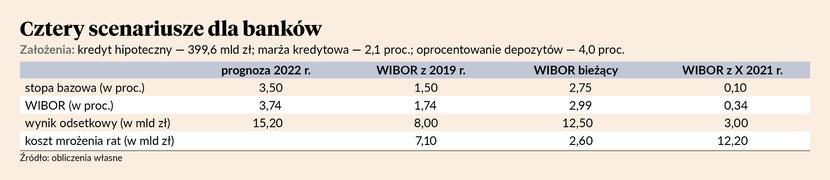

W scenariuszu bazowym na ten rok analitycy prognozują wynik odsetkowy na portfelu złotowych kredytów hipotecznych, którego wartość wynosi blisko 400 mld zł, na około 15 mld zł. Oparty jest ono na założeniu, że stopa bazowa NBP wzrośnie do 3,5 proc., a WIBOR wzbije się do 3,74 proc. Po dodaniu średniej marży 2,1 proc. oprocentowanie złotowych hipotek sięgnie przeciętnie 5,84 proc.

15 mld zł to o 6,7 mld zł więcej niż w 2020 r., kiedy banki odnotowały historycznie słabe wyniki w związku ze spadkiem aktywności biznesowej w pandemii i kosztami poniesionymi dobrowolnie tytułem wakacji kredytowych dla klientów indywidualnych i firmowych. W bieżącym roku liczą one, że odkują się też za lata niskich stóp procentowych, które mocno ścisnęły wynik odsetkowy.

Czarny i możliwy scenariusz

Proste copy paste węgierskiego rozwiązania i wyznaczenie limitu kosztu kredytu na poziomie z października 2021 r. rozwiałoby nadzieje na ekstrazarobki na odsetkach. Przy limicie na poziomie 0,10 proc. stopy bazowej wynik odsetkowy netto wyniósłby tylko 3,3 mld zł, czyli o 12 mld zł poniżej bazowej prognozy i 5,4 mld zł mniej niż w 2020 r.

Analitycy, z którymi rozmawialiśmy, oceniają, że jest to skrajny, mało prawdopodobny scenariusz. Na Węgrzech w październiku 2021 r. główna stopa wynosiła 1,65 proc., w Polsce 0,1 proc. Za najbardziej realistyczny próg odcięcia dla stawki WIBOR uważają poziom 1,5 proc., ponieważ tyle wynosiła bazowa stopa NBP w przedpandemicznym 2019 r. WIBOR wynosił wówczas 1,74 proc., a kredyt hipoteczny był oprocentowany przeciętnie na 3,84 proc. Biorąc pod uwagę wszystkie parametry, wynik odsetkowy netto można szacować na 8 mld zł — aż o 7 mld zł mniej niż prognozowany zarobek w tym roku i ponad 719 mln zł skromniej niż w covidowym 2020 r.

Najmniejszy byłby koszt zablokowania stawki WIBOR na poziomie obecnej podstawowej stopy NBP — 2,75 proc. Tu wynik odsetkowy wyniósłby prawie 12,5 mld zł, czyli 2,6 mld zł poniżej możliwości, ale 3,7 mld zł więcej niż dwa lata temu.

Gdyby PiS zdecydowało się kupić kiełbasę wyborczą za bankowe pieniądze, największy rachunek zapłaciłyby państwowe banki. Zamrożenie stawki WIBOR na poziomie 1,5 proc. pomniejszyłoby zysk PKO BP o około 1,4 mld zł, Pekao o 800 mln zł, a Aliora o 170 mln zł.

Nie ma popytu na depozyty

Jest jedna dobra wiadomości dla banków. Wszystkie scenariusze z prognozowanym wynikiem odsetkowym oparte są na założeniu, że oprocentowanie lokat wynosi 4 proc. To wysoki poziom, odzwierciedlający przewidywania części ekonomistów co do możliwej ceny depozytów w tym roku. Drugie założenie jest takie, że klienci ulokują na lokatach terminowych 40 proc. wszystkich wolnych środków. Jest to śmiałe założenie, ponieważ jeszcze jesienią ubiegłego roku ich udział wynosił 16 proc. Z raportów opublikowanych dotychczas przez banki wynika, że w IV kw. nie było napływu wolnych środków na lokaty. Bankowcy sygnalizują, że w pierwszych miesiącach 2022 r. nic się nie zmieniło.

Wszystko to oznacza, że koszty depozytów nie rosną i tak może być co najmniej do połowy roku. Gdyby w scenariuszu bazowym dla wyniku odsetkowego zmienić oprocentowanie depozytów na 3 proc., a udział lokat terminowych ustalić na 35 proc., wpływy netto z odsetek wyniosłyby 17,2 mld zł. Niższe byłyby też koszty cofnięcia stawki WIBOR do 2019 r. — wyniosłyby 7,1 zamiast 8,8 mld zł.

Węgierskie banki uważają swoje szacunki kosztów zamrożenia rat kredytów za konserwatywne. One również obserwują nikłe zainteresowanie klientów lokowaniem pieniędzy na dłuższe terminy, a stopy na Węgrzech były stopniowo podnoszone przez cały 2021 r. i obecnie są wyższe niż u nas (2,9 proc.).

Budapeszt dopiero jesienią

Jeśli dojdzie do zamrożenia rat od kredytów hipotecznych, to najwcześniej jesienią, a być może dopiero w przyszłym roku, kiedy kampania wyborcza będzie kręcić się na całego i PR-owy efekt dla PiS będzie największy. Wiąże się z tym ryzyko, że do ustalania limitu dla stawki WIBOR będą brane pod uwagę wyniki banków za 2022 r., kiedy będą ponadprzeciętnie dobre. Koszty tego rozwiązania pójdą natomiast na konto 2023 r., dla którego prognoza zysków jest gorsza niż na rok bieżący.