Inwestorzy finansowi kupujący obligacje i kontrakty terminowe ewidentnie zakładają scenariusz szybkiej dezinflacji i rychłego cięcia stóp przez RPP – może już tuż po wakacjach. Eksperci tymczasem nie za bardzo chcą uwierzyć w taki scenariusz i zakładają utrzymanie stóp bez zmian w tym roku. Mamy zatem starcie: tłum versus ekonomiści, co nie jest zresztą rzadkie na rynkach finansowych. Na koniec tekstu napiszę, do której strony mi jest bliżej.

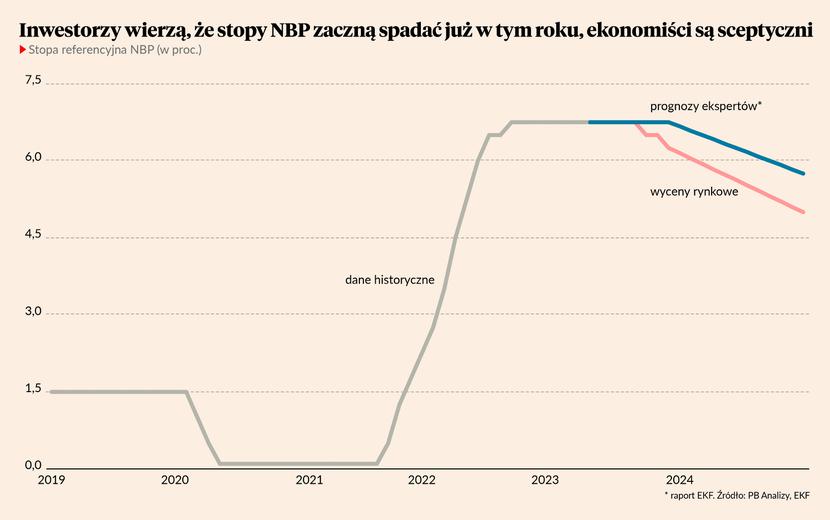

Referencyjna stopa Narodowego Banku Polskiego została ustalona na poziomie 6,75 proc. To od tej stopy zależy WIBOR (a także WIRON, wkrótce przejmujący rolę WIBOR), a więc też raty kredytów lub obligacji o zmiennym oprocentowaniu. Z notowań obligacji i kontraktów terminowych można wyczytać, że rynek wycenia obniżki stóp o 0,25-0,5 pkt proc. do końca tego roku i łącznie o ponad 1,5 pkt proc. do końca 2024 r. Ekonomiści jednak nie za bardzo w to wierzą. Na Europejskim Kongresie Finansowym w Sopocie w poniedziałek przedstawione zostały wyniki ankiety przeprowadzonej przez organizatorów wśród ekonomistów. Z ankiety wynika, że średni poziom stopy referencyjnej oczekiwanej na koniec 2023 r. to 6,75 proc., a na koniec przyszłego – 5,75 proc.

Spójrzmy, co przemawia za oboma scenariuszami.

Argumenty za scenariuszem obniżek stóp w 2023 roku

Inwestorzy na całym świecie grają scenariusz dezinflacji i wyceniają obniżki stóp przez najważniejszy bank centralny świata – amerykański Fed – już pod koniec tego roku. To w naturalny sposób przenosi się na oczekiwania dotyczące Polski, ponieważ jesteśmy traktowani jako mały element światowego systemu. Choć ta imputacja ze stóp światowych na polskie nie następowałaby, gdyby nie istotne zjawiska w kraju.

Powoli mijają wszystkie najważniejsze czynniki, które doprowadziły do wybuchu fali inflacyjnej w połowie 2021 r. Ceny energii spadają, ciągnąc za sobą też ceny innych surowców, napięcia w łańcuchach dostaw łagodnieją, ograniczenia podażowe w gospodarce ustępują. Bilans popytu i podaży stopniowo się poprawia.

Obraz normalizacji makroekonomicznej uzupełniają dane o niższej dynamice podaży pieniądza, czy wręcz spadku ilości gotówki w obiegu. Podaż pieniądza rośnie w tempie 6-7 proc. rocznie, a ilość gotówki spada w tempie 5 proc. rocznie. Zgodnie z monetarną teorią inflacji powinno to powodować hamowanie dynamiki cen konsumpcyjnych. Nawet jeżeli inflacja nie jest precyzyjnie wyznaczana przez relację ilości pieniądza do ilości towarów, to 6-procentowy wzrost ilości pieniądza trudno w długim okresie połączyć z dwucyfrową inflacją.

Do tego dochodzi wyraźne umocnienie złotego, które powinno działać antyinflacyjnie przez obniżenie cen surowców – najważniejszego składnika podbijającego w 2021 i 2022 roku krajową inflację. W ciągu dwóch miesięcy złoty umocnił się o ponad 2 proc. wobec euro i dolara, a w ciągu pół roku cena amerykańskiej waluty spadła o ponad 10 proc.

Argumenty przeciw scenariuszowi obniżek

Choć czynniki podbijające inflację minęły, to jej obniżenie będzie dużo trudniejsze i dłuższe niż jej przyrost. Inflacja cechuje się bowiem uporczywością, bez względu na jej powód. W Polsce obserwujemy oznaki spirali cenowej, czyli wzajemnego napędzania wzrostów jednych cen przez inne. Widać to na przykład po wysokiej dynamice wynagrodzeń.

Polski PKB zwolnił w ostatnich kwartałach, ale punkt wyjściowy do obecnej fazy dekoniunktury był bardzo wysoki. Dlatego poziom realnego PKB też jest wciąż wysoki na tle trendu historycznego. To oznacza, że popyt w gospodarce wciąż nie spadł poniżej zdolności wytwórczych, co sprawia, że presja na spowolnienie cen będzie niska.

Choć nominalne stopy procentowe są wysokie, to realne są bardzo niskie. To może być jedna z przyczyn, przez które popyt inwestycyjny w gospodarce wciąż jest solidny, co z kolei uniemożliwia szybszą dezinflację. Realne stopy procentowe wzrosną wtedy, gdy oczekiwana inflacja zacznie się wyraźnie obniżać, do poziomu poniżej nominalnej stopy procentowej NBP. To może zdarzyć się w przyszłym roku, ale raczej nie w najbliższych miesiącach.

Polityka fiskalna w Polsce wciąż jest luźna, a rząd dodaje węgla do fiskalnego pieca. Deficyt sektora rządowego i samorządowego w tym i przyszłym roku będzie wynosił 3-4 proc. PKB, czyli dużo na tle historycznym. To będzie utrudniało spadek inflacji, luźna polityka fiskalna i dezinflacja raczej rzadko chodzą pod rękę.

Wreszcie warto odwołać się do doświadczeń historycznych. Dezinflacja rzadko była procesem szybkim, jeżeli startowała z tak wysokich poziomów inflacji, jak w dzisiejszej Polsce. Dlatego jest mi bliżej do argumentów z tej drugiej grupy, że w tym roku obniżek stóp procentowych nie zobaczymy.