W wielu krajach można zaciskać pasa, ale w Polsce nawet w roku dużej niepewności i kryzysu warto wydawać pieniądze. Z najnowszego raportu „Emerging Europe M&A’’ międzynarodowej kancelarii CMS wynika, że w 2020 r. w Europie Środkowej i Wschodniej dokonano łącznie 1,7 tys. przejęć za 60,8 mld EUR. To najniższa ich liczba i wartość w ostatniej dekadzie.

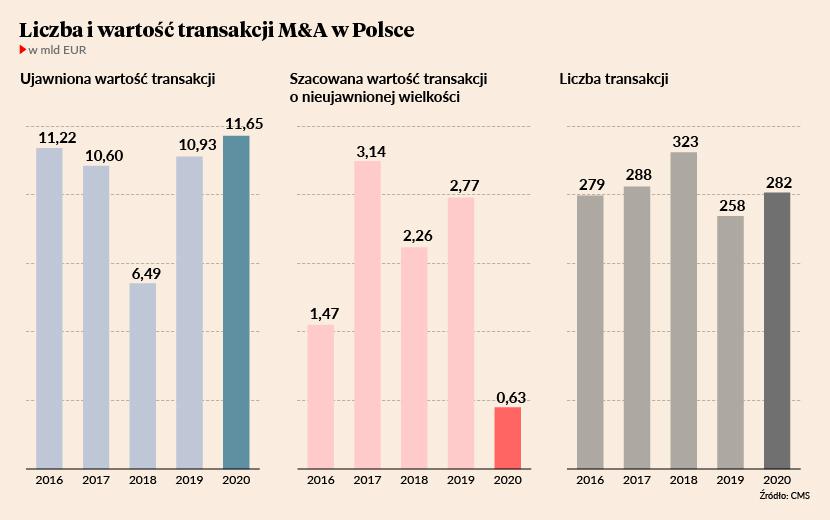

W Polsce zarówno liczba, jak też wartość transakcji rok do roku wzrosły – przynajmniej uwzględniając te umowy, których wartość została ujawniona, bo CMS podkreśla, że szacunkowa wartość transakcji w poprzednich latach mogła być wyższa. W ubiegłym roku doszło do 282 przejęć o łącznej wartości 11,7 mld EUR. Wartościowo był to najlepszy rok na krajowym rynku od 2011 r.

— Polska była jedynym krajem w Europie Środkowej i Wschodniej, w którym wzrósł tak wolumen, jak wartość transakcji, mimo że pandemia na kilka miesięcy spowolniła realizację procesów transakcyjnych. Polska kusi dobrymi perspektywami długoterminowymi dla gospodarki, co sprawia, że nawet w okresie niepewności inwestorzy poszukują ciekawych okazji i nie rezygnują z aktywności transakcyjnej. Obecnie na rynku jest dużo kapitału, który gdzieś trzeba ulokować, a Polska na tle regionu jest rynkiem najciekawszym — mówi Rafał Zwierz, partner odpowiedzialny za praktykę transakcyjną i rynków kapitałowych w kancelarii CMS.

Polskie perełki

Podczas gdy w Polsce transakcji przybywało, w Rosji ich liczba i wartość spadły o kilkanaście procent, w Czechach transakcji było o 25 proc. mniej, a na Węgrzech o prawie 60 proc. Nawet w Rumunii, która w ostatnich latach przyciągała uwagę funduszy private equity, wolumen i wartość transakcji spadły o kilka procent.

— Cały ubiegły rok w regionie wyraźnie odbiegał od poprzednich lat. W Polsce aktywność transakcyjną ciągnęły sektory odporne na pandemię — przede wszystkim branże IT i TMT [telekomunikacja, media, technologie - red.], gdzie doszło do największej transakcji roku, czyli zakupu Playa przez Iliada. Stabilny był też sektor nieruchomościowy, gdzie największą transakcją było przejęcie GTC Group, a także sektor finansowy, w którym pod względem skali wyróżniło się przejęcie aktywów AXA — mówi Sławomir Czerwiński, odpowiadający w CMS za współpracę z funduszami private equity.

Duże zainteresowanie zagranicznych inwestorów budził też sektor energii odnawialnej.

— Chodzi przede wszystkim o fotowoltaikę, w mniejszym stopniu o energetykę wiatrową. To sektor zasługujący na wyróżnienie — zagraniczni inwestorzy wierzą w potencjał OZE i obecny system publicznego wsparcia, gwarantujący przewidywalne przychody w perspektywie kilkunastu lat. W tym roku transakcji dotyczących aktywów fotowoltaicznych będzie jeszcze więcej, biorąc pod uwagę liczbę wydanych warunków przyłączenia do sieci — mówi Rafał Zwierz.

Eksperci CMS zakładają, że w 2021 r. kołami zamachowymi rynku fuzji i przejęć będą te same branże, w których zanotowano najwięcej transakcji w roku ubiegłym.

— To przede wszystkim branże odporne na pandemię lub takie, które w znaczący sposób na niej nie ucierpiały. W nieruchomościach można mieć pewne wątpliwości co do tego, jak zmieni się korzystanie z powierzchni biurowej po zakończeniu pandemii, jednocześnie jednak rośnie atrakcyjność np. aktywów logistycznych, co ma związek z rozwojem e-commerce — mówi Sławomir Czerwiński.

Duże oczekiwania

Dużych transakcji można spodziewać się na rynku telekomunikacyjnym. Na sprzedaż są m.in. udziały w infrastrukturze mobilnej Cyfrowego Polsatu i światłowodach Orange’a. Swoje może dołożyć branża handlowa, gdzie o sprzedaży Pepco, mającego centralę i dużą część biznesu w Polsce, myśli południowoafrykańska grupa Steinhoff.

— W Polsce bardzo aktywne w roli kupujących są fundusze private equity. Ich udział w wolumenie transakcji wynosi ponad 30 proc., podczas gdy średnia dla regionu to poniżej 20 proc. Poza branżami, które są odporne na pandemię, inwestorzy finansowi aktywnie przyglądają się spółkom z sektorów z większą ekspozycją na lockdown, ale zyskujących w ostatnim czasie np. dzięki lepiej zorganizowanemu niż konkurencja łańcuchowi dostaw — twierdzi Sławomir Czerwiński.

Wbrew ubiegłorocznym oczekiwaniom w Polsce na razie nie doszło do żadnych znaczących transakcji, obejmujących tzw. distressed assets, czyli spółki, które w czasie pandemii popadły w kłopoty finansowe.

— To jest pewnym zaskoczeniem, bo powszechnie oczekiwano uaktywnienia się funduszy wyspecjalizowanych w takich aktywach — tak zresztą było przy poprzednich kryzysach. Być może relatywnie szybkie i duże wsparcie publiczne dla firm sprawiło, że jeszcze nie obserwujemy takich transakcji. Inwestorzy na razie koncentrują się na tych biznesach, które w czasie pandemii poradziły sobie dobrze lub — jak w przypadku niektórych spółek z sektora handlu detalicznego — można spodziewać się po nich szybkiego powrotu do formy — mówi Sławomir Czerwiński.

Giełdowa rywalizacja

W ubiegłym roku odżyła też warszawska giełda, głównie za sprawą rekordowego IPO Allegro.

— Polska giełda jest atrakcyjna jako miejsce do wychodzenia z inwestycji. Na tle regionu ma wysoką płynność, a IPO Allegro świadczy o tym, że nie brakuje na niej kapitału i jest w stanie wchłonąć nawet bardzo dużą transakcję — mówi Rafał Zwierz.

Do największego debiutu giełdowego polskiej spółki, już w tym roku, nie doszło jednak w Warszawie, lecz w Amsterdamie, gdzie IPO przeprowadził InPost, któremu doradzał CMS.

— Konkurencja między europejskimi parkietami o emitentów jest coraz większa, a giełda w Amsterdamie prowadzi bardzo aktywne działania marketingowe i edukacyjne. Aktywność warszawskiej giełdy w tym zakresie jest tymczasem mniejsza niż kiedyś, nie sprzyja jej też niepewność regulacyjna i obawy np. o los OFE. GPW ma duży potencjał w regionie, musi jednak nastawić się na rywalizację z innymi — uważa Rafał Zwierz.