Analitycy Carsmile, internetowej platformy do zakupu, wynajmu i leasingu pojazdów, sprawdzili, jakie warunki muszą spełnić osoby prowadzące działalność rolniczą, aby wziąć auto w leasing, na kredyt albo w ramach wynajmu długoterminowego.

Michał Knitter, wiceprezes Carsmile, zwraca uwagę, że nie wszystkie firmy finansowe mają ofertę dla tego sektora, m.in. ze względu na różnorodność form działalności rolniczej. Każda forma pociąga za sobą inne sposoby ewidencjonowania przychodów na potrzeby podatkowe. Rolnik może prowadzić indywidulane gospodarstwo rolne, uzyskiwać dochody z tzw. działów specjalnych produkcji rolnej, a także otrzymywać dotacje z Agencji Restrukturyzacji i Modernizacji Rolnictwa (ARMiR), które również są brane pod uwagę przy obliczaniu zdolności kredytowej. Jeśli natomiast chodzi o VAT, może być tzw. czynnym podatnikiem lub ryczałtowcem.

Szybka ścieżka

Carsmile przejrzał wymogi firm leasingowych, banków oraz firm pożyczkowych, które mają ofertę dla rolników. Przy tym przebadane zostały procedury obowiązujące w firmach zajmujących się finansowaniem zakupu aut i mających ofertę dla rolników. Nie analizowano natomiast oferty podmiotów wyspecjalizowanych w finansowaniu maszyn rolniczych i segmentu agro. Z analizy wynika, że procedury umożliwiające zakup auta przez rolnika w niektórych przypadkach mogą być bardzo skomplikowane. Niektóre firmy oferują jednak uproszczone opcje. Dlatego w przypadku samochodów, których zakup finansowany jest leasingiem, pierwszym krokiem powinno być sprawdzenie, gdzie z takiej procedury można skorzystać.

– Zdecydowanie skraca ona drogę do nowego samochodu, ale ma też swoje minusy – zwraca uwagę Michał Knitter.

Procedura uproszczona sprowadza się do złożenia przez leasingobiorcę lub najemcę oświadczenia o wysokości osiąganych dochodów - wraz ze zgodą na sprawdzenie go w bazach dłużników. Nie są natomiast wymagane żadne dokumenty urzędowe, księgowe czy bankowe. Jest ona jednak dostępna co najwyżej dla średniej klasy samochodów. Wartość pojazdu uprawniająca do skorzystania z szybkiej ścieżki różni się w zależności od firmy leasingowej, a także zależy od tego, jakim wkładem własnym dysponuje nabywca auta i na jak długo chce zawrzeć umowę. Uśredniając wymogi wybranych firm leasingowych można przyjąć, że przy wkładzie własnym na poziomie 10 proc. i okresie finansowania do 5 lat, z procedury uproszczonej można skorzystać przy zakupie auta o wartości do ok. 150 tys. zł netto, co odpowiada mniej więcej średniej cenie katalogowej nowego auta w Polsce. Minusem uproszczonej ścieżki, poza limitem kwotowym, może być też – w przypadku niektórych ofert rynkowych - brak możliwości odliczania VAT od faktur z tytułu rat za leasingowany pojazd.

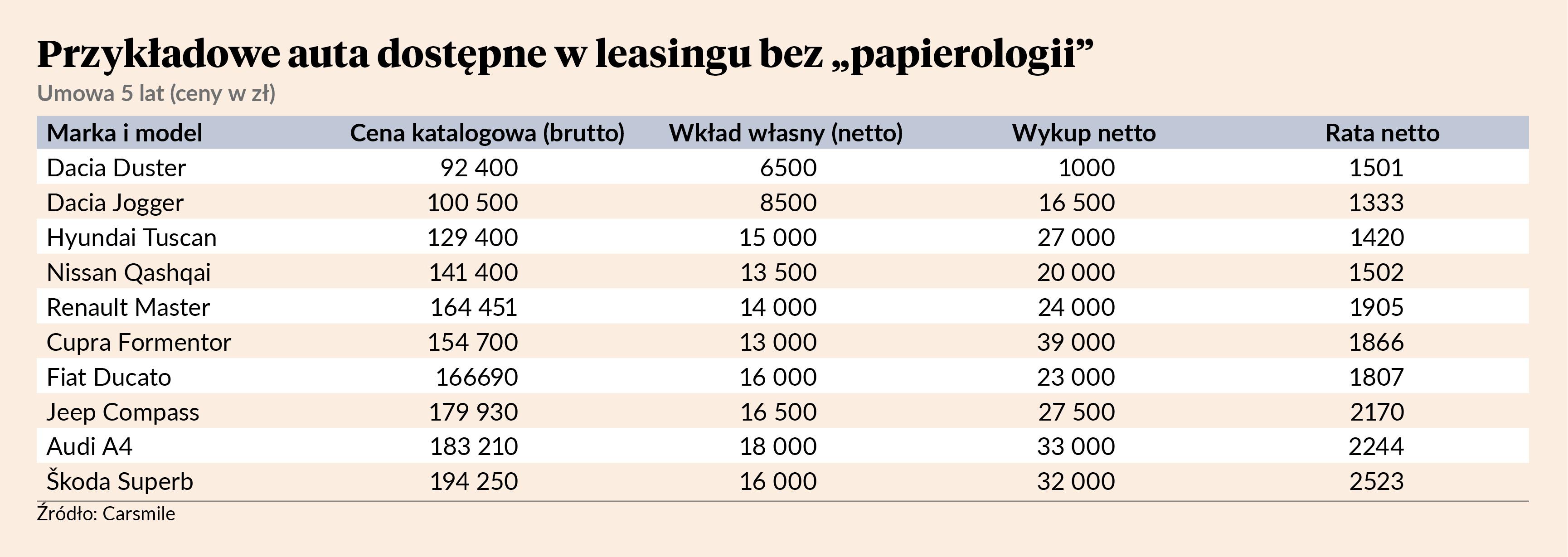

Jakie auto i za ile

Carsmile wytypował dziesięć modeli aut, które rolnicy mogą wyleasingować w cenie do 150 tys. zł netto. Na liście znalazły się zarówno pojazdy ze stosunkowo niską ratą, popularne SUVy, jak i samochody dostawcze, które sprawdzą się w działalności rolniczej. Najtańsza jest Dacia Duster, która kosztuje 92,4 tys. zł brutto. W jej przypadku rata wyniesie 1501 zł. Dalej mamy Dacię Jogger za 100,5 tys. zł. Tutaj rata to 1333 zł. Na trzeciej pozycji znalazł się Hyundai Tucson, który kosztuje 129,4 tys. zł, a rata leasingu sięga 1420 zł. Listę zamyka Skoda Superb za 194 tys. zł, w przypadku której miesięczna rata wyniesie około 2523 zł.

Jeśli jednak rolnik potrzebuje pojazdu innego typu lub zależy mu na odliczeniach podatkowych, powinien skorzystać ze standardowej procedury badania zdolności kredytowej, co z kolei sprowadza się do konieczności zgromadzenia różnych dokumentów urzędowych i księgowych. Rekompensatą za zmierzenie się z papierologią mogą być późniejsze faktury za auto z numerem NIP, co umożliwia odliczanie VAT. Są jednak także firmy, które wystawiają faktury VAT z NIP także dla dla procedury uproszczonej.

Rolnik, który chce kupić używane auto na kredyt, musi spełnić podobne warunki do tych wymaganych przez firmy leasingowe, jednak wtedy lista dokumentów jest nieco krótsza.