Indeksy PMI z Chin wypadły słabo (oba spadły poniżej bariery 50 punktów (przemysł 49,2 pkt., usługi 48,7 pkt.), a tamtejsze władze poinformowały o nowych ogniskach koronawirusa, co rodzi obawy przed kolejnym paraliżem (w kontekście nadal stosowanej przez władze polityki zero-COVID). Nastroje pogorszyły się też po tym, jak Rosja zdecydowała się zablokować wcześniejsze porozumienie dotyczące eksportu ukraińskich zbóż, a Władimir Putin wytoczył kolejne absurdalne oskarżenia wobec Zachodu. Duży wpływ mają też nastroje przed posiedzeniem FED w środę - pojawiają się pewne wątpliwości na ile w towarzyszącym decyzji komunikacie, rzeczywiście będzie można znaleźć zapowiedzi do rozegrania grudniowego pivotu. Nie jest to większym zaskoczeniem, gdyż ten tydzień będzie dosłownie napakowany danymi makro z USA, a te mogą wypaść różnie, co pokazał piątek (nieco słabsze PCE Core, ale lepsze dane o nastrojach konsumenckich).

Dzisiaj najsłabsze w zestawieniach są korona norweska, frank i funt (w przestrzeni G-10), ale na szerokim rynku słabo wypadają południowoafrykański rand, chiński juan, czy węgierski forint, co pokazuje podbicie globalnego risk-off. Słabnie też euro - chociaż notowania EURUSD nie wybiły strefy wsparcia przy 0,9910-40. Rynek niespecjalnie zareagował na słowa Klausa Knota z ECB, którego zdaniem w grudniu powinna mieć miejsce kolejna podwyżka o 75 punktów bazowych, a kolejnych ruchów o 50-75 p.b. należy spodziewać się w przyszłym roku. Zdaniem tego "jastrzębia" nie jesteśmy nawet jeszcze w połowie cyklu podwyżek.

Dzisiaj w kalendarzu uwagę zwrócą dane o PKB i inflacji w strefie euro (godz. 11:00), oraz indeks Chicago PMI z USA o godz. 14:45. Z racji zmiany czasu w tym tygodniu wszystkie dane z USA będą publikowane godzinę wcześniej.

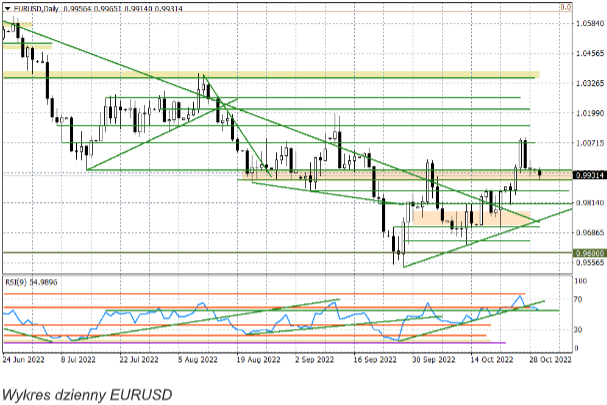

EURUSD - lekkie umocnienie dolara przed FED

Euro zignorowało słowa Klausa Knota z Europejskiego Banku Centralnego, który dość "jastrzębio" wyraził się na temat kolejnych podwyżek stóp procentowych. Może być to sygnał, że rynki nie wierzą zbytnio w to, że tak zdecydowane opinie mogą znaleźć zrozumienie pośród większości w Radzie Gubernatorów. Tyle, że szacunkowe dane nt. inflacji HICP za październik pokazały jej dalszy wyraźny wzrost - do 10,7 proc. r/r w październiku z 9,9 proc. r/r we wrześniu, co tak naprawdę zabiera argumenty "gołębiom". Rośnie też ryzyko pojawienia się stagflacji w nadchodzących kwartałach. Wprawdzie w III kwartale europejska gospodarka jeszcze rosła, ale już w symbolicznym tempie 0,2 proc. k/k wobec 0,8 proc. k/k w poprzednim okresie.

Dzisiaj przewijają się obawy dotyczące Chin (spowolnienie i kolejne ogniska COVID), ale i też rynek spekuluje wokół pivotu FED po ostatnim artykule Nicka Timiraosa w Wall Street Journal (materiał neguje szanse na obniżkę stóp w końcu 2023 r.), oraz weekendowych prognozach Goldman Sachs, którego zdaniem w przyszłym roku możliwe są jednak dwie podwyżki stóp (w lutym i marcu) i naruszenie poziomu 5 proc. na stopie funduszy federalnych (5,00-5,25 proc.). Oczywiście jest to element rynkowej dyskusji, ale ma to wpływ na rynek w kontekście posiedzenia FED w najbliższą środę - czy pojawi się tzw. pivot language?

Ten tydzień będzie napakowany danymi makro. Dzisiaj mamy Chicago PMI, ale ten w październiku mógł być lepszy po tym jak we wrześniu zaliczył mocniejszy spadek. Już jutro zobaczymy natomiast przemysłowy ISM, który może być słabszy, jeżeli przyjmiemy, że wskazania płynące z PMI były właściwe. To dotyczy zwłaszcza ISM dla usług, jaki poznamy w czwartek. Z kolei w piątek nadejdą dane Departamentu Pracy, które mogą też dodać punktów do tezy, że amerykańska gospodarka najlepsze ma już za sobą.

Technicznie rynek pozostaje w strefie wsparcia 0,9910-40. Jej wybicie byłoby sygnałem do ruchu w stronę 0,9863. Inaczej będziemy wracać w stronę parytetu. Na razie to co widzimy jest korektą w ramach fali wzrostowej rozpoczętej na początku października.