Z makroekonomicznego punktu widzenia tego typu problemy są jednak bardziej błogosławieństwem niż przekleństwem. Nadmierny popyt podnosi ceny, ale doprowadzi też prawdopodobnie do szybszego ożywienia inwestycji. Podczas schłodzenia światowej gospodarki takie lekkie sektorowe przegrzanie nie powinno istotnie zaszkodzić. Z mikroekonomicznego punktu widzenia natomiast wiele firm może odczuwać istotną presję na marże.

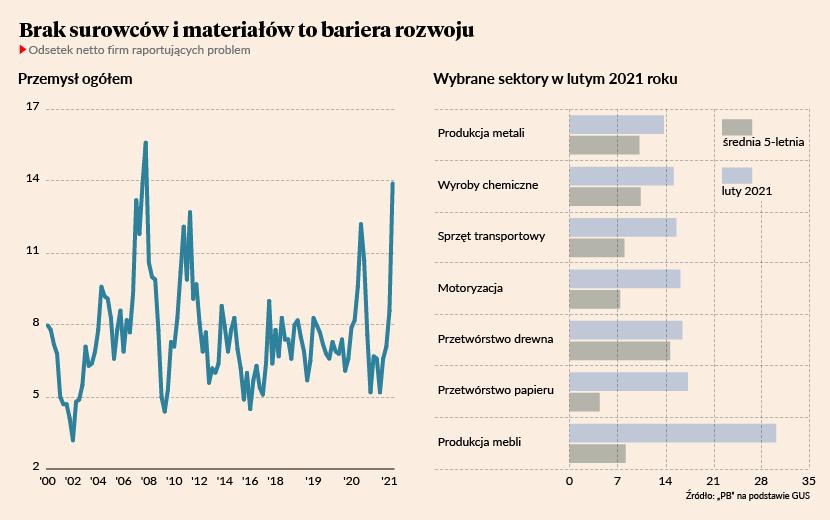

Z badań GUS wynika, że odsetek netto firm, dla których dostęp do materiałów i surowców stanowi barierę rozwoju, wynosi 13,9 proc. To pozornie niedużo, ale warto przyjrzeć się, jak ten odsetek zmienia się w czasie. Jeszcze w październiku wskaźnik wynosił niewiele ponad 5 proc., a w przeszłości tylko raz — jesienią 2007 r. — zdarzyło się, że problemy z zaopatrzeniem były większe niż obecnie.

Symboliczny jest fakt, że w sektorze trwałych dóbr konsumpcyjnych (meble i RTV/AGD) bariera dostępu do materiałów niemal zrównała się na liście blokad rozwojowych z niedostatecznym popytem. To zdarzyło się pierwszy raz w historii. Problemy popytowe zawsze były uznawane za dominujące w polskich firmach.

Największe problemy z zaopatrzeniem występują w sektorach produkcji mebli oraz przetwórstwa drewna, co sugeruje, że to drewno jest szczególnie pożądanym i niedostępnym towarem. Wysoko na liście są też przetwórcy papieru, co wskazuje na podobny trop. Duże są też zatory w sektorach produkcji sprzętu transportowego (motoryzacja i pozostały sprzęt transportowy) oraz w produkcji metali — oba sektory są zresztą ze sobą powiązane. Zaburzenia widać również w światowych dostawach polimerów do produkcji tworzyw sztucznych.

Na razie nie widać sygnałów, by problem miał się szybko rozwiązać. Z opinii przytaczanych przez różne portale branżowe wynika, że problemy z dostawami prowadzą do wyraźnych podwyżek cen. Na pierwszej stronie plasteurope.com widnieją np. następujące tytuły: „Na rynkach polimerów w Ameryce Północnej w lutym rozpętało się piekło. Ceny znacząco rosły”, „Ostry wzrost cen mieszanek PA i PBT w regionie EMEA”, „Ceny wszystkich termoplastów konstrukcyjnych wzrosły na rynku chińskim w lutym 2021 r. Poziom dostaw spadł z powodu powszechnych niedoborów na świecie”.

Cytowany przez „Financial Times’’ Rolf Habben Jansen, dyrektor firmy logistycznej Hapag-Lloyd, twierdzi, że problemy z dostawami na świecie wystąpią jeszcze przez co najmniej kilka miesięcy. Wiąże się to z nieoczekiwanym ożywieniem popytu, na które firmy nie były gotowe.

Ważne pytanie brzmi, czy i kiedy te procesy przełożą się na inflację cen konsumentów? Jakieś przełożenie jest prawdopodobnie nieuniknione i zacznie być widoczne na wiosnę, kiedy nowe cenniki między firmami zaczną rozchodzić się po całym systemie dostaw. Warto jednak pamiętać, że problem przytkanych łańcuchów dostaw może mieć przejściowy charakter — w dużej mierze zniknie, gdy firmy logistyczne dostosują się do nowych warunków, a epidemia przestanie blokować porty i terminale przeładunkowe. Wybuchu inflacji nie należy więc na razie oczekiwać.