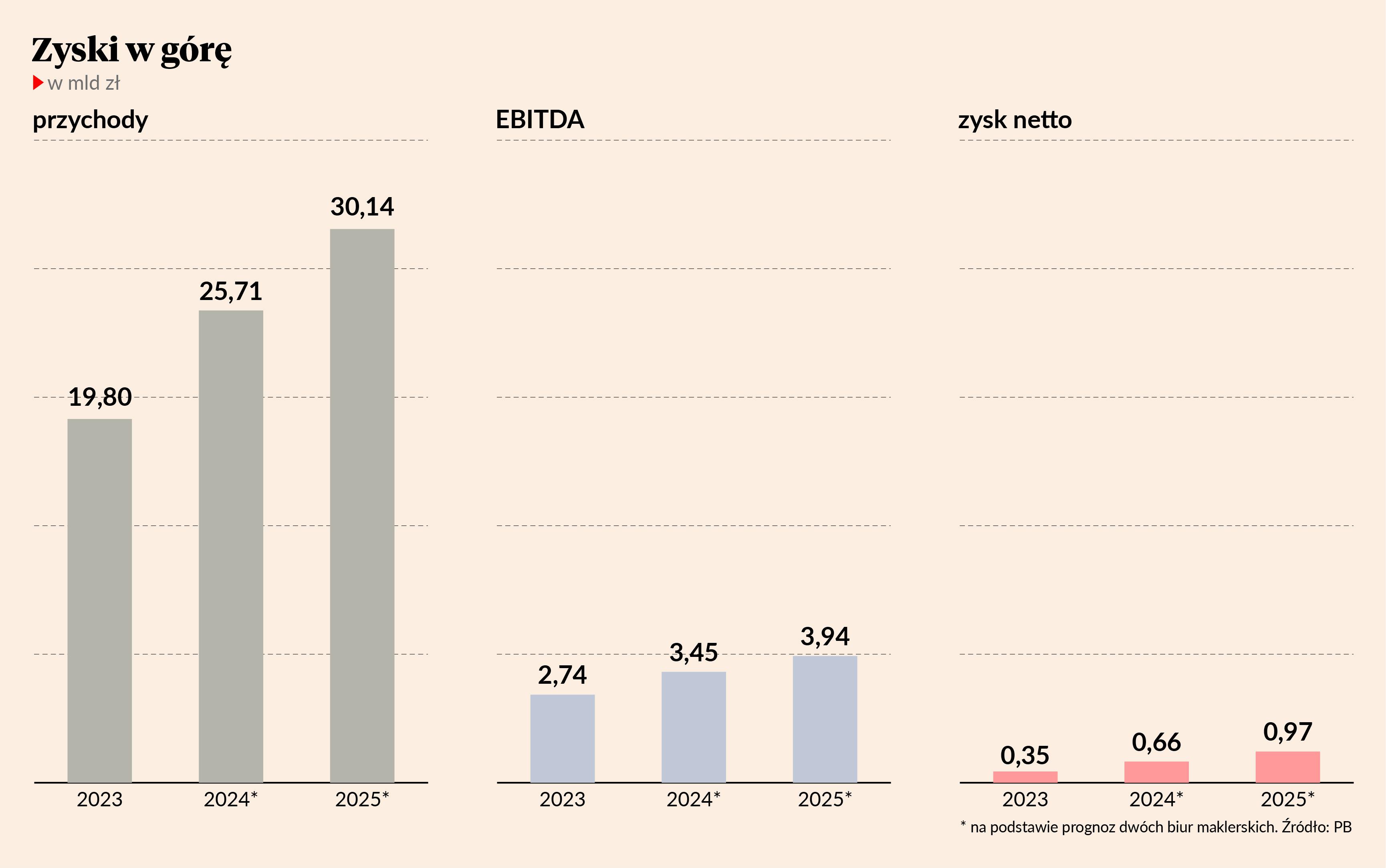

O 30 proc. do 25,7 mld zł w tym i o kolejnych 17 proc. wzrosną przychody Żabki w 2025 r., co pozwoli przekroczć barierę 30 mld zł przychodów, prognozują (średnio) analitycy dwóch biur maklerskich, do których raportów dotarł PB. Analitycy spodziewają się też poprawy raportowanego wyniku EBITDA. Zysk operacyjny powiększony o amortyzację ma wzrosnąć o 26 proc. do 3,4 mld zł w 2024 r. i o 14 proc. r/r do 3,94 mld zł w 2025 r. Znacznie wyższa ma być dynamika zysku netto - w 2024 r. ma to być 88 proc., dzięki czemu zysk sięgnie 0,66 mld zł, prognozują analitycy. Do 1 mld zł zysk zbliży się w 2025 r., co oznaczałoby jego potrojnie względem 2023 r.

Duża różnica w dynamice zysków EBITDA i netto to konsekwencja zakładanego ograniczenia nominalnego poziomu zadłużenia przez spółką w kolejnych latach, a tym samym zmniejszenia kosztów odsetkowych oraz spadku efektywnej stopy podatkowej.

Pierwszy z brokerów wycenił spółkę na 23,3-26,1 mld zł (wskaźnik EV/EBITDA dla średniej z prognoz na 2024 r. to 6,7-7,6x), a drugi na 18,7-23,8 (EV/EBITDA 5,4-6,9).