Nasza Rada Polityki Pieniężnej, organ NBP, utrzymała stopę referencyjną na poziomie 5,75 proc. W komunikacie podkreśliła, że inflacja maleje z powodu niskiego popytu, a do tego procesu może dołożyć się też umocnienie złotego (które obniża ceny importu). Na razie jednak RPP nie chce ciąć stóp, ponieważ obawia się, że polityka fiskalna w przyszłym roku będzie ekspansywna i może sprzyjać utrwaleniu podwyższonej inflacji. Inflacja w Polsce wynosi 6,5 proc., a projekcja NBP wskazuje na możliwy spadek do przedziału 4-5 proc. pod koniec przyszłego roku. To wciąż więcej niż cel inflacyjny.

Rynek kontraktów terminowych wycenia jednak, że do końca przyszłego roku stopy spadną jeszcze o ponad 1 pkt proc. Ostatnio ten rynek jest bardzo zmienny i często wycena przyszłych stóp ulega istotnym modyfikacjom. Wśród inwestorów dominuje natomiast przekonanie, że inflacja będzie stopniowo się obniżała na całym świecie, a jej uporczywość będzie nikła. Paliwem dla tych przekonań okazały się m.in. ostatnie dane ze strefy euro, gdzie inflacja spadła do zaledwie 2,4 proc.

Widać pierwsze sygnały, że do tezy o niskiej uporczywości inflacji zaczynają przekonywać się nawet jastrzębi przedstawiciele dużych banków centralnych, a przynajmniej zaczynają otwarcie mówić o takim scenariuszu, co już jest istotną zmianą. We wtorek Isabel Schnabel, członkini zarządu Europejskiego Banku Centralnego, powiedziała, że spadek inflacji jest „dość niezwykły” („quite remarkable” — przytaczam dosłowny cytat Reutersa, gdyż w słowach bankierów centralnych liczą się wszelkie niuanse). Dodała, że w takiej sytuacji nie ma już co mówić o podwyżkach stóp procentowych. „Kiedy fakty się zmieniają, zmieniam zdanie. A pan co robi?” — powiedziała ekonomistka, przywołując słynny cytat Johna Maynarda Keynesa.

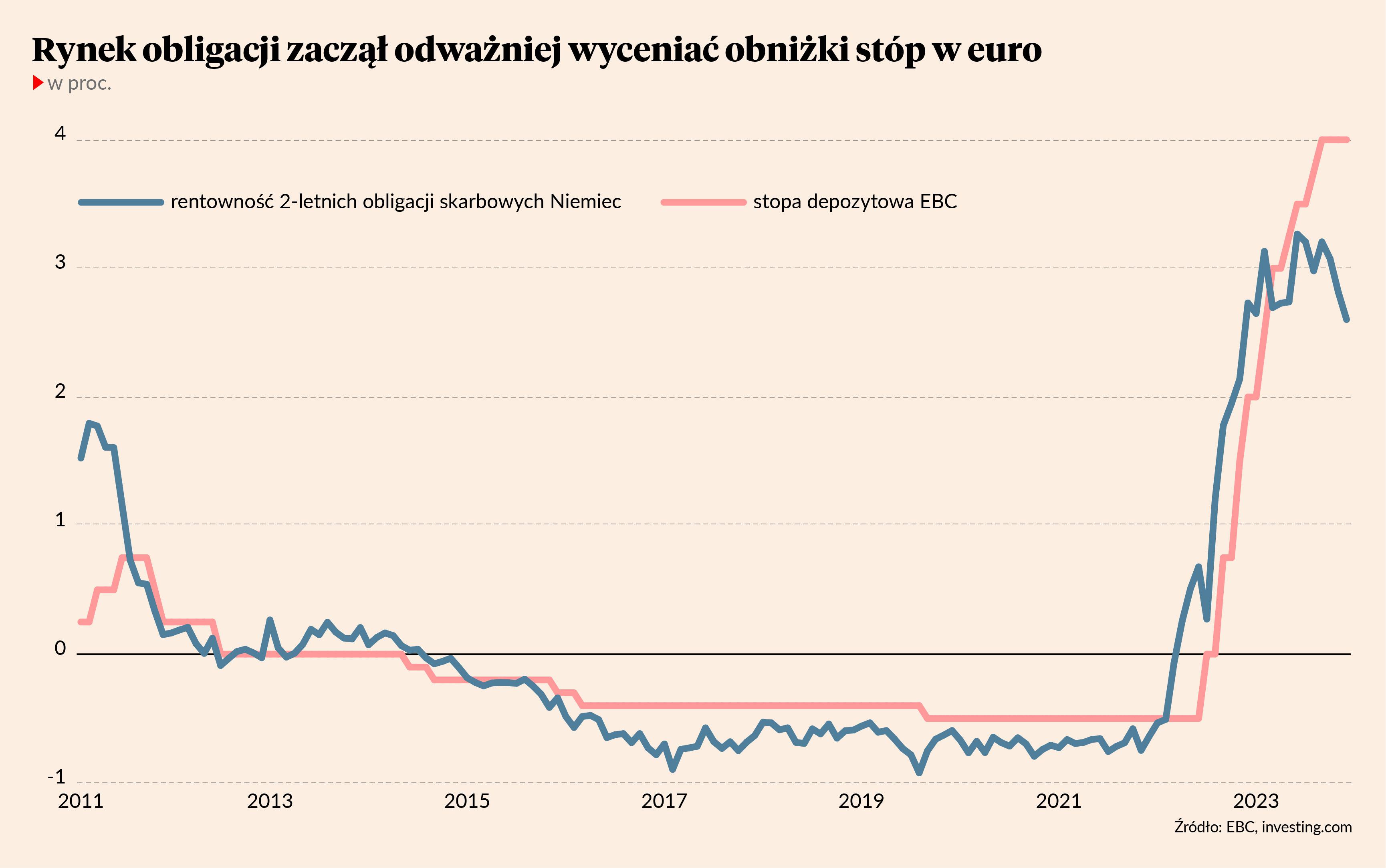

Brak podwyżek to oczywiście jeszcze nie są obniżki, ale na rynku rosną nadzieje, że Europejski Bank Centralny w końcu przekona się do cięcia stóp. W ostatnich dwóch tygodniach wyraźnie spadła rentowność obligacji skarbowych w strefie euro, sygnalizując, że inwestorzy oczekują niższych stóp procentowych. Jest to pierwszy tak wyraźny spadek rentowności w tym cyklu.

Choć warto przytoczyć inny fragment słów Schnabel. „Wielokrotnie byliśmy zaskakiwani w obu kierunkach [w ostatnich latach — red.]. Powinniśmy więc być ostrożni w składaniu oświadczeń na temat czegoś, co wydarzy się za sześć miesięcy”.

Otóż to. W obecnym cyklu wiele rzeczy wygląda inaczej niż w poprzednich, więc patrzmy na wszystko z rezerwą. Choć patrząc przez pryzmat binarnej dychotomii lepiej/gorzej, ostatnio jest niewątpliwie lepiej.