Wokół bankowych kont dla klientów indywidualnych zrobiło się w ostatnich tygodniach dużo zamieszania.

Ministerstwo Finansów planuje wprowadzić do ustawy Prawo bankowe zapisy, które zobligują banki do oferowania darmowych kont dla klientów nieposiadających rachunku w banku. Czy przy obecnej ofercie wprowadzenie takich zapisów ma sens?

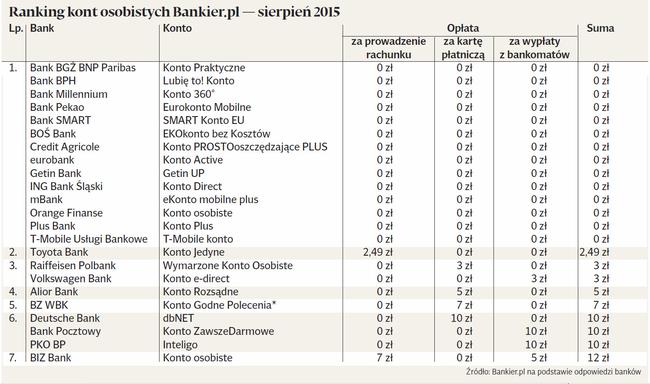

Zbadaliśmy ofertę 23 banków pod kątem taniego konta dla 26-latka, który zarabia 1,5 tys. zł netto miesięcznie. Modelowy klient wykonuje miesięcznie 10 płatności bezgotówkowych na łączną kwotę 600 zł, dwa razy wypłaca pieniądze z obcego bankomatu (łącznie 300 zł) oraz zleca 10 przelewów internetowych. Interesuje go najtańsze konto, które wykorzysta do podstawowych operacji w ramach zarządzania własnym budżetem.

Na polskim rynku dostępne jest tylko jedno konto, które jest prowadzone za bezwarunkowe 0 zł – SMART Konto w Banku SMART. Ponadto 13 z 23 uwzględnionych w zestawieniu kont gwarantuje, przy powyższych założeniach, podstawowe usługi za darmo. Klient osiągający 1,5 tys. zł dochodów i dokonujący kilku płatności kartą może liczyć na to, że bank nie uszczupli co miesiąc jego portfela o kilka, kilkanaście złotych.

Podstawowym założeniem wprowadzenia do ustawy Prawo bankowe zapisów o darmowym koncie bankowym jest ubankowienie społeczeństwa.

Z analizy Bankier.pl wynika, że takie zapisy nie zmieniłyby oferty w większości banków detalicznych działających w Polsce. Udostępniają już one klientom konta spełniające podstawowe warunki tego projektu.

Projekt przewiduje możliwość wprowadzania przez banki opłat warunkowych oraz limitowania przelewów.

Banki, które już udostępniają darmowe konta, idą jednak o krok dalej i nie ograniczają puli darmowych przelewów do 10 sztuk miesięcznie. Taki zapis, gdyby wszedł w życie, prawdopodobnie bardziej zaszkodziłby nieubankowionym klientom, niż im pomógł. Mógłby przyczynić się do powrotu reglamentowania klientom usługi, która jest najbardziej podstawową funkcją konta internetowego.

Pomijając jednak kwestię limitowania przelewów, projek może zapewnić większą stabilność cen w przyszłości. Ciągle trwają przecież prace nad ustawą dotyczącą pomocy dla frankowców, która jest sporna i budzi obawy — banki mogłyby w przypadku jej powstania przerzucić koszty przewalutowania na klientów korzystających z podstawowych usług.

Projekt dotyczący darmowych kont w obecnym kształcie, o ile faktycznie ma sens, powinien być jeszcze dopracowany. Sama idea wydaje się sensowna, ale niektóre jej elementy wyglądają na sprzeczne z jej założeniami. Prezentowane zestawienie dowodzi, że banków nie trzeba specjalnie motywować do wprowadzania darmowych rachunków — tę sprawę załatwia wystarczająco wolny rynek. Aktualizacja ustawy mogłaby jednak zabezpieczyć interesy klientów przed ewentualnym odwróceniem trendu w przyszłości.