Kryzys wywołany pandemią od początku bardzo różnił się od typowych kryzysów gospodarczych tym, że uderzał punktowo w niektóre branże, a dla innych branż okazywał się bardzo łagodny, lub wręcz niektórym branżom pomagał.

W czasie pierwszej fali pandemii, gdy cała gospodarka światowa weszła w głęboką recesję, zyskiwały niektóre branże technologiczne, takie jak e-commerce, media cyfrowe, producenci elektroniki. Powód był oczywisty – przesunięcie aktywności konsumentów w różnych dziedzinach do Internetu

Później, gdy gospodarka zaczęła wychodzić z recesji, zyskiwać zaczęły mocno branże zajmujące się wytwarzaniem trwałych dóbr konsumpcyjnych. Chodzi m.in. o producentów sprzętu RTV/AGD oraz mebli, a także do pewnego stopnia samochodów. Powodem szybkiego ożywienia w tych segmentach była substytucja wydatków konsumentów z usług personalnych i rekreacyjnych na towary. Ważnym czynnikiem napędzającym popyt była blokada ferii zimowych, które w portfelach konsumentów europejskich stanowią sporą pozycję. To uwolniło popyt na towary.

Teraz wchodzimy w kolejną fazę, związaną z odmrażaniem gospodarki i powolnym powrotem do normalności. Kto najbardziej zyska w nowych warunkach? Najbardziej oczywista odpowiedź wydaje się taka, że będą to branże, które zostały w minionym roku zamknięte – HoReCa, kultura, rozrywka, turystyka, czy niektóre segmenty handlu detalicznego (szczególnie handel odzieżą).

Ale ścieżki, jakimi będzie podążała gospodarka, nie są w cale oczywiste. Dość powiedzieć, że w ostatnim roku wspomniane fale sukcesu poszczególnych branż przychodziły z zaskakującym impetem i nie były wcale oczekiwanym zjawiskiem.

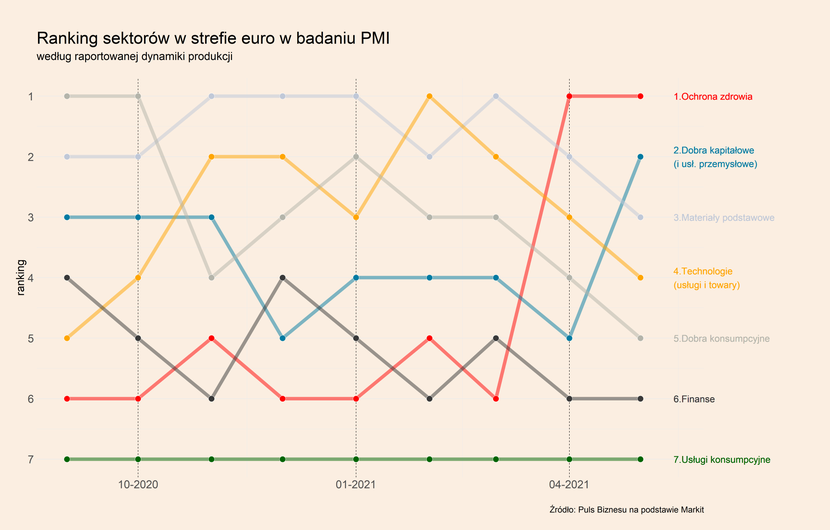

Badania PMI (purchasing managers’ index) wskazują, że w Europie liderem ożywienia jest na razie ochrona zdrowia. Jest to branża, które nie była regulacyjnie zamknięta, ale której usługi nie cieszyły się popytem ze względu na obawy konsumentów związane z bezpieczeństwem. Teraz, gdy poczucie bezpieczeństwa wraca, odłożony popyt jest realizowany z całą mocą. Jest to często popyt, który nie może zniknąć. O ile na przykład ograniczenie świadczenia usług fryzjerskich nie przełoży się na zwiększenie częstotliwości wizyt klientów po otwarciu gospodarki, o tyle wszystkie dziury w zębach muszą być w końcu wyleczone, a nie zdiagnozowane poważne schorzenia w końcu będą zdiagnozowane. Ochrona zdrowia jest to branża, w której odłożony popyt musi zrealizować się w niemal 100 procentach.

Kolejną branżą, czy też raczej szerokim sektorem, który teraz zaczyna wysuwać się na czoło pod względem dynamiki ożywienia jest produkcja dóbr kapitałowych, czyli m.in. maszyn i urządzeń. Jest to wtórny efekt ożywienia przemysłowego obserwowanego od jesieni w sektorze dóbr konsumpcyjnych. Ci wszyscy producenci pralek, telewizorów, kanap, foteli, lampek, farb itd., a także dostawcy materiałów dla tych firm, muszą powiększać swoje moce produkcyjne ze względu na zwiększony popyt. To generuje zapotrzebowanie na nowe urządzenia. Ożywienie inwestycyjne po recesji pandemicznej jest dużo szybsze niż po poprzednich recesjach.

W maju wciąż natomiast dość słaba była aktywność w usługach konsumpcyjnych, czyli tych, których otwarcie powinno wygenerować wysoki wzrost popytu. Wynika to z faktu, że w wielu krajach obostrzenia były znoszone dopiero pod koniec maja. Na przykład, w Niemczech restauracje zostały otwarte dopiero w ostatniej dekadzie miesiąca. Pytanie, czy po zniesieniu obostrzeń firmy w tych branżach będą mogły nadrabiać zaległości? To znaczy, czy pojawi się odłożony popyt – ludzie częściej niż przed kryzysem będą chodzić do restauracji, wyjeżdżać do hoteli? Jest to jak najbardziej możliwe. Dane z niektórych krajów sugerują, że popyt na usługi restauracyjne po otwarciu gospodarki jest wyższy niż przed kryzysem. Na przykład, dane firmy OpenTable wskazują, że w Wielkiej Brytanii obłożenie restauracji akceptujących rezerwacje przez aplikację tej firmy, jest obecnie o kilkadziesiąt procent wyższe niż w analogicznym okresie 2019 roku. Ale już dane z USA nie wskazują na występowanie takiego efektu. Dodajmy do tego uwagę, że właściwości statystyczne tych danych nie są pewne (czy dane są w pełni porównywalne? – tego nie wiemy). Więc zachowanie klientów po otwarciu branż dotkniętych kryzysem jest dość dużą zagadką.

Kolejne istotne pytanie dotyczy tego, jak długo utrzyma się podwyższony popyt na towary konsumpcyjne. Teoretycznie konsumenci zaspokoili na dużą skalę swoje potrzeby związane z zakupami tego typu produktów, więc po otwarciu sektorów usługowych mogą ograniczyć na nie popyt. Tym bardziej jeżeli będą realizować zwiększone zakupy niektórych usług. Z drugiej jednak strony, warto pamiętać, że o ile sprzedaż trwałych dóbr konsumpcyjnych była bardzo wysoka w relacji do ogólnego popytu konsumpcyjnego, o tyle wcale nie była ona bardzo wysoka na tle trendów historycznych – była mniej więcej zgodna z trendem sprzed pandemii. Jeżeli gospodarka zacznie wracać do normalności i dochody konsumentów będą zbliżone go trendu sprzed pandemii, to zwiększone (ponad normę) zakupy usług mogą odbywać się z odłożonych oszczędności, a bieżące zakupy towarów nie powinny ucierpieć. Taki powinien być scenariusz bazowy na najbliższe miesiące. Zresztą dane o koniunkturze w przemyśle nie wskazują, by dochodziło do ograniczenia popytu na towary.

Co wydarzy się dalej? Zaczynający się cykl inwestycyjny powinien być bardzo wysoki, więc branże oferujące dobra inwestycyjne mają przed sobą solidne kilka kwartałów. Jednocześnie w branżach usługowych widać, że powrót konsumentów do tradycyjnych zachowań może mieć zróżnicowany charakter – w niektórych krajach i segmentach występuje na większą skalę, w innych na mniejszą. Dlatego najbardziej pewne ożywienie jest tam, gdzie konsumenci muszą zrealizować odłożony popyt, jak w ochronie zdrowia. Zaś sektory odpoczynku i rekreacji mogą doświadczać ożywienia bardziej selektywnego.