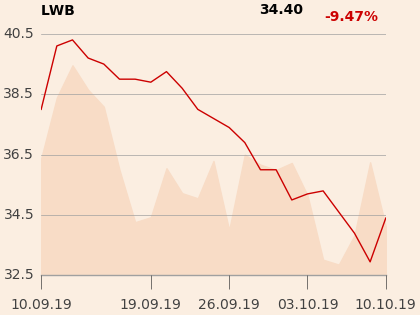

Zmiana nastawienia to konsekwencja tego, że po bardzo dobrych wynikach w 2019 r. w górniczej spółce finanse się pogorszą wskutek spadku cen węgla przy stabilnym wolumenie i rosnących kosztach.

"W dłuższej perspektywie LW Bogdanka będzie musiała zmierzyć się z ryzykiem spadku popytu ze strony głównych odbiorców. Moim zdaniem wzrost zysków w 2019 r. jest już w pełni zdyskontowany w kursie, natomiast nie do końca uwzględnione są zagrożenia długoterminowe, w tym strategia Grupy Enea zakładająca stopniowe ograniczanie mocy wytwórczych bazujących na węglu kamiennym" - napisał Michał Sztabler w raporcie, który dostępny jest w załączniku.