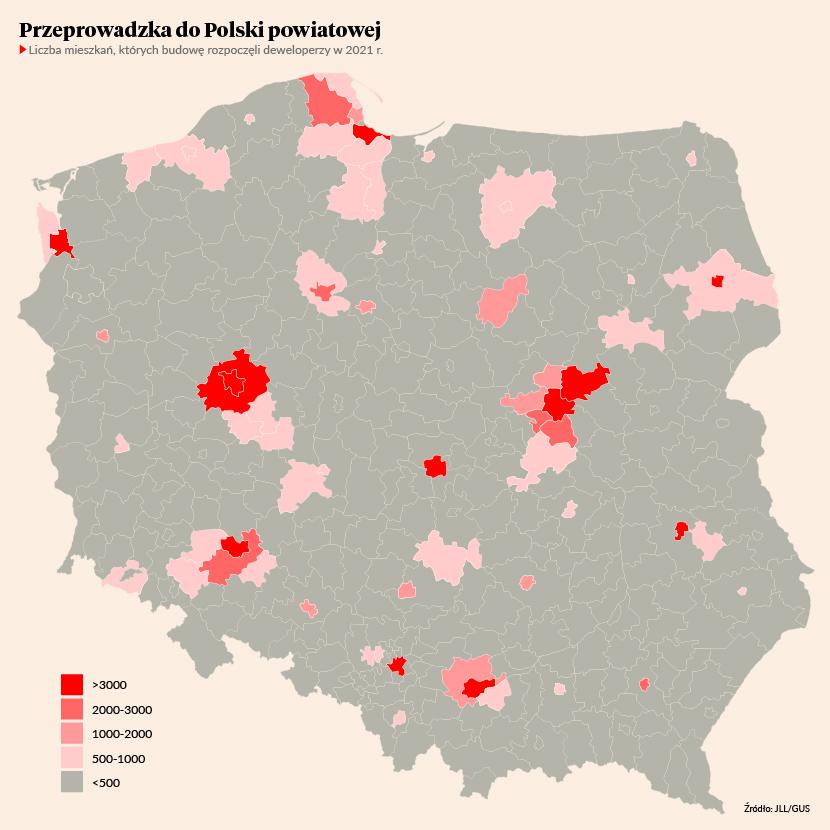

Wśród rekordowej liczby 213 tys. mieszkań, na budowę których deweloperzy uzyskali pozwolenia w 2021 r., znacząca większość znalazła się poza sześcioma głównymi rynkami mieszkaniowymi w Polsce. Jak wynika z podsumowania sytuacji na rynkach mieszkaniowych opracowanego przez JLL, przy malejącej podaży mieszkań, ich ceny w głównych miastach wzrosły o kilkanaście procent rok do roku.

– Od 2017 r., gdy główne miasta odpowiadały jeszcze za połowę pozwoleń, zwiększa się liczba pozwoleń wydawanych w mniejszych ośrodkach, a poziom w tych największych już nie rośnie – mówi Aleksandra Gawrońska, dyrektor działu badań rynku mieszkaniowego JLL.

W ostatnich latach łączna liczba mieszkań w pozwoleniach na budowy w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi spadła do ok. 60 tys. mieszkań rocznie, podczas gdy w miastach do 100 tys. mieszkańców rosła, a w 2021 r. doszła do 80 tys. mieszkań.

– Jeszcze w 2017 r. w sześciu największych aglomeracjach powstawało 60 proc. wszystkich nowych mieszkań. Dziś ta proporcja odwróciła się i to małe ośrodki odpowiadają za ok. 70 proc. produkcji deweloperskiej w kraju – komentuje Aleksandra Gawrońska.

Jak wynika z danych GUS, budownictwo mieszkaniowe najbardziej rozwija się w obszarach metropolitarnych poza ich stolicami oraz w pozostałych miejscowościach do 100 tys. mieszkańców. Powstają tam głównie małe domy wielorodzinne, małe osiedla domów jednorodzinnych oraz apartamenty wakacyjne.

Zdaniem ekspertów JLL trend ten pogłębił się ostatnio m.in. za sprawą pandemii, przejścia firm na pracę hybrydową oraz rosnących cen mieszkań w największych aglomeracjach i malejącej ich dostępności. Na wzrost aktywności deweloperów w powiatach znajdujących się „w drugim rzędzie” od największych metropolii miały też prawdopodobnie wpływ takie czynniki, jak rozwój sieci dróg dojazdowych, dobra sytuacja na rynku pracy, dostępność tanich gruntów i większa elastyczność planistyczna. Lokalizacje takie często też posiadają cechy miast piętnastominutowych, gdzie pieszo lub na rowerze można w krótkim czasie dotrzeć do wszystkich potrzebnych mieszkańcom do życia miejsc: pracy, nauki, zakupów, urzędów itd.

Ceny w metropoliach rosną

Mimo sygnałów zwiastujących nowy, odwrotny kierunek migracji, sprzedaż i ceny mieszkań na sześciu największych rynkach były w 2021 r. rekordowe. W całym 2021 r. sprzedaż mieszkań osiągnęła poziom 69 tys. - więcej sprzedano tylko w 2017 r. – uznanym za szczyt boomu.

W dużej mierze był to jednak efekt wyprzedawania oferty, która systematycznie się kurczyła. Tempo wyprzedaży oferty wynosiło na koniec 2021 r. 2,2 kwartału, podczas gdy poziom uznawany za świadczący o równowadze popytu i podaży wynosi 4-5 kwartałów. Udział mieszkań gotowych do zasiedlenia i niesprzedanych spadł w ciągu roku w ofercie z 12 do 9 proc.

Sprzedaż i średnie ceny mieszkań w IV kwartale 2021 r.

| Miasto | Mieszkania sprzedane (w tys.) | Mieszkania wprowadzone (w tys.) | Oferta na koniec kwartału (w tys.) | Średnia cena w ofercie na koniec kwartału (w zł za 1 m kw.) | Wzrost ceny rok do roku (w proc.) |

| Warszawa | 5 | 4,8 | 10,3 | 12.900 | 17,9 |

| Kraków | 2,6 | 3 | 7,6 | 11.400 | 14,3 |

| Trójmiasto | 2,3 | 2,5 | 5,5 | 11.400 | 15,1 |

| Wrocław | 2,3 | 2,2 | 5,7 | 10.200 | 16,1 |

| Poznań | 1,6 | 0,8 | 3,9 | 9.200 | 16,3 |

| Łódź | 1,3 | 1,4 | 4,3 | 8.100 | 21,4 |

Źródło: JLL

Wzrost średnich cen mieszkań w ofercie deweloperów na największych rynkach osiągnął 14-18 proc., a w przypadku Łodzi nawet 21 proc. To wynik ogromnego popytu, w którym wzrósł udział traktujących zakup mieszkania jako lokatę kapitału.

Spada podaż

Za tym popytem nie nadążała podaż mieszkań w największych miastach. Na sześciu największych rynkach na koniec 2021 r. w ofercie deweloperów znajdowało się w sumie 37,4 tys. mieszkań, co oznacza spadek o ponad 22 proc. rok do roku. Poprzednio podobnie niski poziom odnotowano w 2010 r.

W Warszawie – czyli na największym krajowym rynku – oferta spadła do 19 tys. lokali, podczas gdy w latach 2018-19 do sprzedaży wprowadzano średnio 24-25 tys. mieszkań. Oznacza to skurczenie się liczby dostępnych do zakupu nowych lokali o prawie 4 tys. W porównaniu do 2019 r. nowa roczna podaż była w Warszawie niższa o 11 proc., a w porównaniu do 2018 r. – aż o 22 proc. W rezultacie oferta na rynku pierwotnym na koniec grudnia osiągnęła tu skrajnie niski poziom 10 tys. mieszkań.

Dystans cenowy do pozostałych miast odrabiała w 2021 r. Łódź, do której kierowali się klienci kupujący mieszkania w celu zabezpieczenia kapitału, a nie znaleźli atrakcyjnej oferty w innych miastach.

Ceny nie maleją

Według JLL dane kwartalne pokazują, że ceny mieszkań na największych rynkach wyprzedzają inflację. Według Aleksandry Gawrońskiej, wiele wskazuje na to, że odpowiadająca w znacznej mierze za wzrosty cen nierównowaga popytu i podaży na największych rynkach mieszkaniowych w Polsce jeszcze się pogłębi.

– Na pewne wyhamowanie popytu można liczyć w związku ze wzrostem stóp procentowych, które osłabiają możliwości nabywcze kupujących – szczególnie tych, wspierających zakup kredytem hipotecznym. Wciąż jednak rosnąca inflacja podtrzymywać będzie skłonność do dalszego przenoszenia oszczędności na rynek nieruchomości – tłumaczy Aleksandra Gawrońska.

Według Kazimierza Kirejczyka, głównego analityka ds. rynku mieszkaniowego i przewodniczącego panelu strategicznego przy zarządzie JLL, dane statystyczne z rynku mieszkaniowego potwierdzają, że sektor deweloperski wchodzi w 2022 r. w bardzo dobrej kondycji. Łączna wartość sprzedanych w 2021 r. mieszkań (w cenach brutto) w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi wzrosła z 27,2 mld zł w 2020 r. do 38,4 mld. zł w 2022 r.

– Natomiast skala niepewności dotyczącej pandemii, inflacji, gospodarki i sytuacji politycznej jest wyższa nawet od tej z początku 2020 r. – podkreśla Kazimierz Kirejczyk.