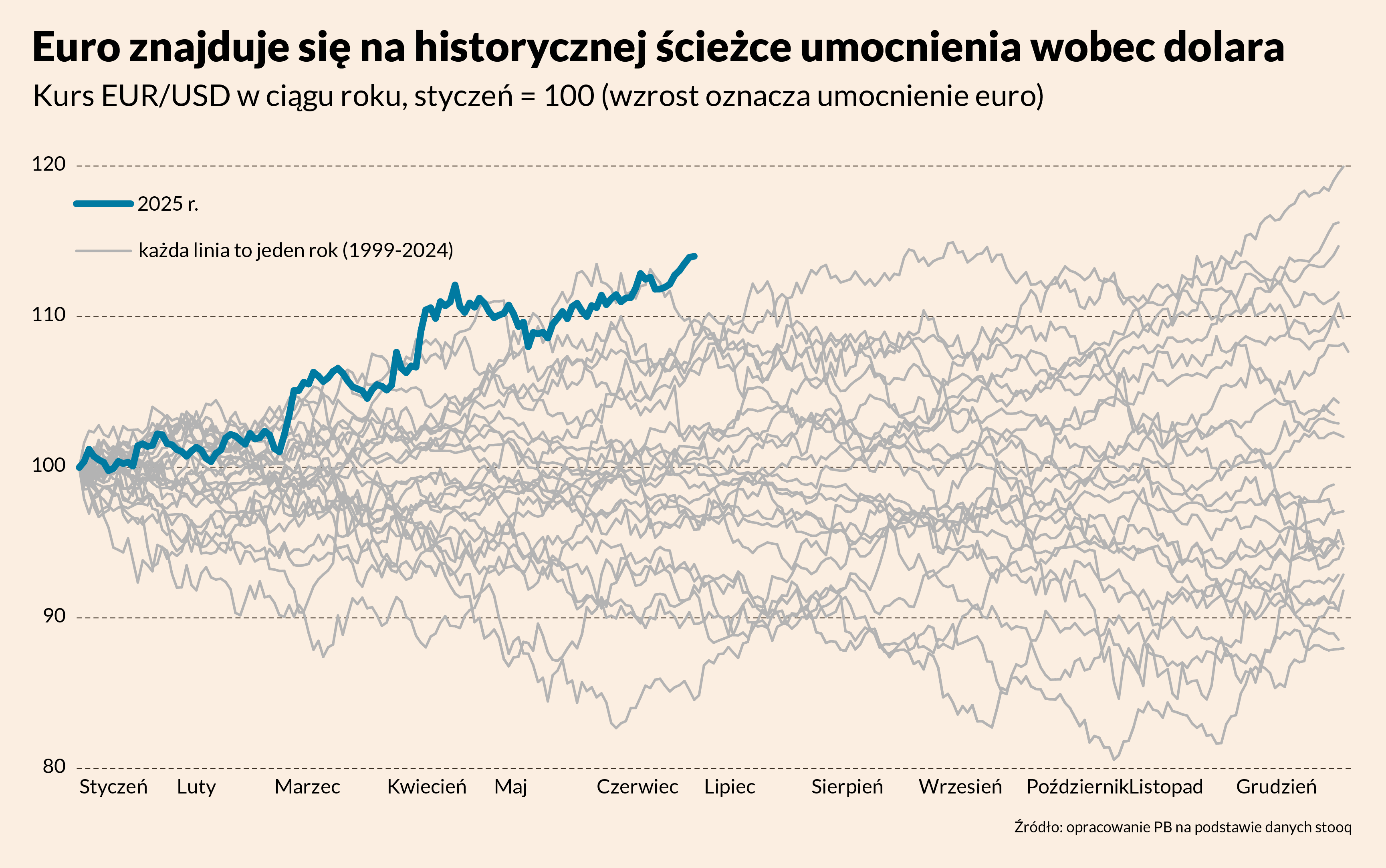

Od początku roku indeks STOXX Europe 600 przyniósł stopę zwrotu o 16 pkt proc. wyższą niż amerykański S&P 500. Równocześnie euro w stosunku do dolara umocniło się już o 14 proc., co oznacza najszybsze tempo aprecjacji w historii strefy euro. Wszystko dlatego, że światowi inwestorzy wycofują kapitał z amerykańskiego rynku i przenoszą go do Europy w obawie przed chaotyczną i nieprzewidywalną polityką administracji Donalda Trumpa. Jak wyliczyła agencja Reuters, w tym roku do europejskich funduszy akcyjnych napłynęło już ponad 100 mld USD, czyli trzykrotnie więcej niż w analogicznym okresie 2024 r. W tym czasie z amerykańskiego rynku odpłynęło 87 mld USD. Można więc mówić o wyraźnym odwróceniu preferencji inwestorów.

Według analityków ten trend może być kontynuowany, przedłużając falę aprecjacji euro. Mark Nash z Jupiter Asset Management wskazuje, że w przyszłym roku europejska waluta przebije kurs 1,4 USD, co oznaczałoby najwyższy poziom od 2007 r., gdy w USA wybuchał kryzys finansowy.

To zjawisko ma dwie twarze. W krótkiej perspektywie mamy do czynienia z klasyczną korektą rynkową – europejskie akcje przez lata były niedowartościowane, więc teraz ich ceny po prostu „doganiają" fundamentalną wartość spółek. Euro umacnia się, indeksy biją rekordy, bo w końcu inwestorzy dostrzegli potencjał Starego Kontynentu.

Długoterminowy obraz jest jednak bardziej rewolucyjny. To nie tylko kwestia wycen, ale fundamentalna zmiana w globalnej architekturze finansowej. Inwestorzy tracą zaufanie do hegemonii dolara, a euro stopniowo zajmuje pozycję alternatywnej waluty rezerwowej świata.

Christine Lagarde, szefowa EBC, coraz częściej podnosi ten temat. Kilkanaście dni temu, podczas przemówienia w Berlinie powiedziała tak: „Wszelkie zmiany w porządku międzynarodowym prowadzące do zmniejszenia światowego handlu lub podziału na bloki gospodarcze będą szkodliwe dla europejskiej gospodarki. Ale – przy odpowiednich reakcjach politycznych – mogą się też pojawiać okazje. Zmieniający się krajobraz może otworzyć drzwi dla euro, aby odegrało większą rolę międzynarodową. […] Pozwoliłoby to rządom i przedsiębiorstwom UE na zaciąganie pożyczek po niższych kosztach, co pomogłoby pobudzić nasz popyt wewnętrzny [konsumpcja i inwestycje – red.] w czasach, gdy popyt zewnętrzny [eksport – red.] staje się mniej pewny". Lagarde mówi nawet, że właśnie ma miejsce „moment euro".

Przesłanie całego przemówienia jest takie: Europa może stać się beneficjentem wojny handlowej i chaosu pod rządami Donalda Trumpa. Rosnąca rola euro i większy napływ kapitału oznaczałyby niższe stopy procentowe i łatwiejszy dostęp do finansowania – od transformacji energetycznej i zbrojeniowej po innowacyjne startupy. A zatem UE mogłaby skuteczniej konkurować z USA i Chinami w wyścigu technologicznym oraz sfinansować wydatki militarne po niższym koszcie.

Ale by euro stało się rzeczywiście alternatywą dla systemu finansowego, w którym dominuje dolar, musiałoby dojść do większej integracji w ramach UE: powstania unii rynków kapitałowych, unii fiskalnej, rozszerzenia się strefy euro o kolejne kraje. Czyli pójście w kierunku mniejszej autonomii poszczególnych państw, większej federalizacji UE. Opór społeczny i polityczny oraz bariery regulacyjne są na dziś tak duże, że w dającej się przewidzieć przyszłości wydaje się to bardzo mało prawdopodobne. Na dziś trudno więc zakładać, że to UE stanie się wkrótce dominującym dostawcą waluty rezerwowej.

Możliwy jest inny, bardziej realistyczny scenariusz: system finansowy stanie się wielobiegunowy – z wciąż dominującym dolarem, ale rosnącą rolą euro. To mogłoby przyciągnąć więcej kapitału do UE, wspierając rozwój technologii, transformację energetyczną i wydatki obronne. Skorzystałaby też Polska – większy napływ środków objąłby całą Unię, nie tylko strefę euro. Analitycy UBS Group AG prognozują, że w ciągu pięciu lat z USA do Europy może przepłynąć 1,4 bln USD kapitału akcyjnego. Z tak potężnej sumy coś skapnie i dla nas.