W ostatnich tygodniach scenariusz wyraźnego spadku inflacji na świecie stanął pod znakiem zapytania, gdy inflacja w USA i strefie euro okazała się bardziej uporczywa. Bankierzy centralni zaostrzyli ton wypowiedzi, zaczęli sygnalizować gotowość do ostrzejszych podwyżek stóp procentowych – tak jak w miniony wtorek prezes Fed Jay Powell. Atmosfera na razie nie udziela się jednak Radzie Polityki Pieniężnej (RPP), która już dokonała znaczących podwyżek stóp i na razie jest przekonana, że to wystarczy do ograniczenia inflacji i nie będzie ich na razie podnosić dalej.

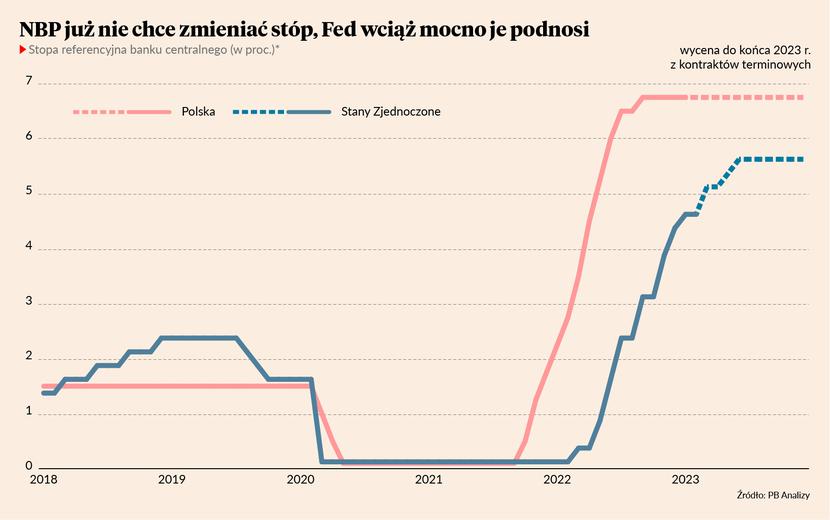

W środę RPP utrzymała wszystkie stopy na niezmienionym poziomie. Stopa referencyjna, od której zależy oprocentowanie wielu kredytów i obligacji, pozostała na poziomie 6,75 proc. Jest wyraźnie wyższa niż w strefie euro (3 proc.) czy USA (4,5 proc.), ale warto pamiętać, że my mamy też dużo wyższą inflację – o 8,5 pkt proc. wyższą niż w strefie euro i 11 pkt wyższą niż w USA. Stopa realna nie jest więc w Polsce wysoka.

Rada jest jednak przekonana, że inflacja w Polsce spadnie z dwóch fundamentalnych powodów. Po pierwsze spadek inflacji na świecie – w tym istotny spadek cen energii – przełoży się na inflację w Polsce. Po drugie recesja popytu konsumpcyjnego w Polsce będzie utrudniała firmom podnoszenie cen. Inwestorzy finansowi wierzą, że Rada ma rację. Rynek kontraktów terminowych wycenia, że stopa referencyjna nie zmieni się do końca roku i zacznie się lekko obniżać w przyszłym.

Można jednak przytoczyć też szereg argumentów za tym, że inflacja wcale nie zacznie spadać – pomijając naturalne wygaszanie efektów kryzysu energetycznego, które mechanicznie ściągnie wskaźnik inflacji z ok. 15-20 proc. do ok. 10-12 proc. Przede wszystkim, recesja popytu w Polsce trwa już od niemal pół roku, a na razie ceny w ogóle nie zwolniły. Może więc nie docenia się faktu, że na ceny ma wpływ popyt nominalny, a nie realny (czyli wartość wydatków, a nie ich wolumen). Ponadto realne stopy procentowe są wciąż niskie i jeżeli to one, wedle doktryny ekonomicznej głównego nurtu, mają przemożny wpływ na aktywność gospodarczą i inflację, to nie powinniśmy oczekiwać wygaszenia inflacji. Warto wreszcie zwrócić uwagę na fakt, że mające nieporównanie niższą inflację Stany Zjednoczone idą ze stopami na 5,5-6 proc., a może nawet wyżej. Ktoś tu popełnia błąd – albo Fed, albo NBP.

Wydaje się zresztą, że RPP dostrzega te proinflacyjne argumenty. Nie deklaruje bowiem otwarcie, że cykl podwyżek się skończył. Zostawia sobie otwartą furtkę do zmiany zdania, jeżeli spadek inflacji będzie wolniejszy od oczekiwań.