Inflacja CPI w Stanach Zjednoczonych wyniosła w ubiegłym miesiącu 8,2 proc. r/r. Konsens prognoz wynosił 8,1 proc., natomiast w sierpniu wskaźnik wyniósł 8,3 proc.

Inflacja bazowa wzrosła do 6,6 proc. r/r (oczekiwano 6,5 proc.) i o 0,6 proc. m/m.

Na dane gwałtownie zareagował m.in. WIG20, który z poziomu bliskiego kursowi odniesienia zanurkował 2,5 proc. pod kreskę.

Do euro umocnił się dolar, ponad 1-procentową zwyżkę na 1,44 proc. straty zamienił kontrakt na S&P500. Po godzinie sesji S&P500 spadał o 1,2 proc., a Nasdaq o 1,92 proc.

Złoty stracił na wartości do wszystkich głównych walut, ale po dwóch godzinach straty do euro i franka zostały w całości zniwelowane.

Tymczasem rentowność dwuletnich obligacji amerykańskiego skarbu podskoczyła o 14 punktów bazowych do 4,43 proc. W przypadku benchmarkowych 10-latek aprecjacja sięgnęła 5 pb do poziomu 3,957 proc.

– Fundamenty USD nie kruszeją. W IX dynamika CPI hamuje tylko z 8,3 do 8,2 proc. r/r i szósty miesiąc przekracza 8,0 proc. W tym roku miesięczny skok cen był poniżej prognoz tylko w lipcu. Inflacja bazowa? 6,6 proc. r/r, nowy cykliczny szczyt. Przy stopie bezrobocia 3,5 proc. Fed nie odpuści - komentuje Bartosz Sawicki z Cinkciarz.pl.

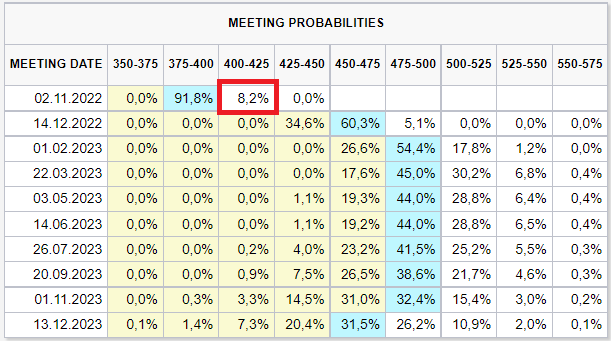

Rynek zaczyna widzieć scenariusz, w którym konieczna będzie podwyżka stóp procentowych o 100 pkt baz., a nie o 75 pkt baz. (choć to wciąż zdecydowanie najbardziej prawdopodobny krok).

– Jednoznacznie jastrzębie dane o inflacji z USA za wrzesień. Polskie obligacje i złoty raczej żadnego wsparcia ze strony rynków bazowych w najbliższym czasie nie dostaną - komentuje Wojciech Stępień z BNP Paribas.

The S&P 500, Gold, Bitcoin and EURUSD after the CPI Print: pic.twitter.com/AO4FWHpv0Z

— TradingView (@tradingview) October 13, 2022