Inflacja puszczona samopas mogłaby w pierwszych miesiącach roku spokojnie przekroczyć 10-11 proc., bo podwyżki cen energii i rosnące oczekiwania inflacyjne firm zniosły bariery, które zwykle każą przedsiębiorstwom bardzo ostrożnie podchodzić do zmian cenników. Rada Polityki Pieniężnej reaguje mocnymi podwyżkami stóp procentowych, ale przyniosą one efekt dopiero od drugiej połowy roku. Rząd wprowadza więc serię podatkowych cięć VAT, już drugi raz w ostatnich miesiącach. Do zera spadnie od 1 lutego VAT na podstawowe towary żywnościowe i nawozy, obniżony zostanie na paliwa, wydłużone zostaną zapowiedziane wcześniej cięcia podatków na prąd i gaz. Wszystko ma trwać do lipca i kosztować budżet ponad 20 mld zł, czyli ok. 1 proc. PKB.

Zmiany podatkowe mogą pomóc obniżyć inflację w krótkim okresie. Największy problem jest jednak z oceną ich wpływu na 2023 r. Standardowe podejście makroekonomiczne sugeruje, że luzowanie fiskalne podniesie popyt i utrudni obniżanie inflacji w kolejnych latach. Zamiast wysokiej i przejściowej góry, będziemy mieli rozciągnięte w czasie pagórki cenowe. Mogę sobie jednak wyobrazić mechanizm, który zapobiegnie rozciągnięciu inflacji w czasie. Jeżeli mocne cięcie podatków zahamuje spiralę płacowo-cenową, to może teoretycznie wyeliminować ryzyko wtórnych efektów podwyższonego popytu. W tym niestandardowym spojrzeniu zamiast rozciągniętego pagórka cenowego będziemy mieli wciąż górę, lecz niższą, niż miała być pierwotnie. Tylko czy to się uda?

Standardowe podejście makroekonomiczne głosi, że przy istotnym wzroście inflacji trzeba zrobić dwie rzeczy. Jeżeli inflacja jest wiedziona nadmiernym popytem, to trzeba ograniczyć ten popyt poprzez podwyżki stóp procentowych lub ograniczenie deficytu budżetowego. Jeżeli inflacja jest wiedziona ograniczoną podażą dóbr (na przykład energii, jak dziś w Europie), to trzeba kontrolować oczekiwania inflacyjne, by nie doszło do przełożenia przejściowej inflacji na trwale wyższą dynamikę płac. Oczekiwania można kontrolować albo przez jasną i przejrzystą komunikację, z czym mamy do czynienia w strefie euro, albo poprzez podwyżki stóp procentowych, jak w Europie Środkowej czy niedługo w USA.

Dziś sytuacja jest bardzo trudna, bo mamy jednocześnie działające dwie przyczyny – popytową i podażową. Władze pieniężne (bank centralny) i fiskalne (rząd) powinny więc ograniczać popyt, a jednocześnie bardzo mocno wpływać na oczekiwania cenowe ludności, by przejściowe wstrząsy nie podniosły trwale dynamiki płac, a przez to cen. Tylko że przy bardzo wysokiej bieżącej inflacji trudno jest te oczekiwania faktycznie ograniczać.

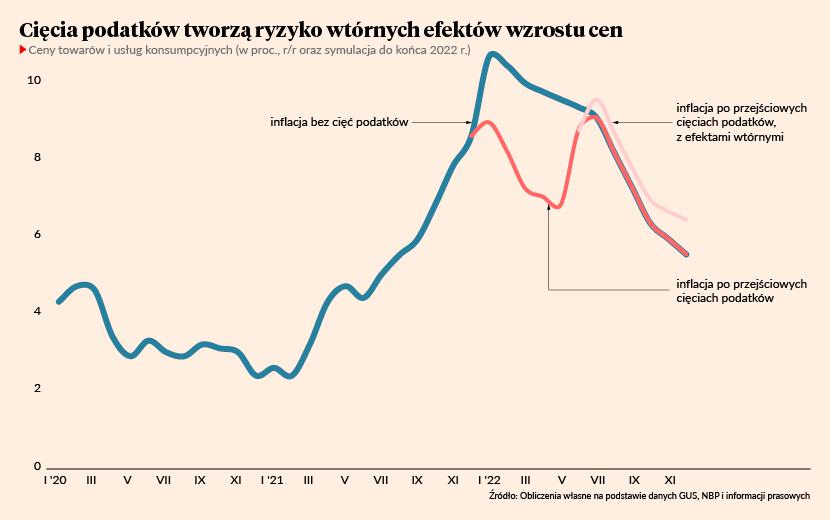

Patrząc na inflację z czysto popytowej perspektywy obniżanie jakichkolwiek podatków ma w tych warunkach mały sens, bo oddziałuje pozytywnie na popyt. Wygląda to jak dolewanie oliwy do ognia. Inflacja będzie wyraźnie niższa w tym roku (średnio może wynieść 7,5 zamiast 8,5 proc.), ale wyższa w przyszłym, zwłaszcza jeżeli obniżki podatków zostaną zgodnie z planami wygaszone w lipcu. Wyższy popyt może też doprowadzić do konieczności większych podwyżek stóp procentowych, co mocniej uderzy w inwestycje i jeszcze bardziej pogorszy koniunkturę. Znajdziemy się między młotem a kowadłem – albo zaakceptujemy fakt wyższej inflacji trwającej dłużej, albo musimy zaryzykować recesję, by ją ograniczyć. Z tego punktu widzenia dużo lepiej byłoby przejść przez wysoką i bolesną górę inflacyjną i wprowadzić działania pomocowe dla osób najuboższych, by ograniczyć ryzyko wzrostu ubóstwa wskutek inflacji.

Jednak takie czysto popytowe spojrzenie może potencjalnie nie doceniać ryzyka całkowitej zmiany procesów cenowych i płacowych w momencie osiągnięcia przez inflację dwucyfrowych poziomów. Możliwe, że przy bardzo wysokiej inflacji ceny osiągną “prędkość kosmiczną” – nie w sensie kosmicznej dynamiki, bo ryzyko hiperinflacji jest ekstremalnie małe, ale w sensie uruchomienia mechanizmów uniemożliwiających grawitacyjny powrót inflacji bliżej zera. Pracownicy zażądają bardzo wysokich podwyżek płac, a pracodawcy się zgodzą (bo muszą przy wciąż niskim bezrobociu) i szybko przerzucą wyższe koszty na ceny. Pracownicy zgłoszą się po kolejne podwyżki. Rozkręci się mechanizm, którego nie da się zatrzymać bez głębokiej recesji. To nie będzie przejście przez wysoką i bolesną górę inflacyjną, jak napisałem wyżej, ale mordercze przejście zimowe przez Himalaje. W takiej sytuacji przejściowe obniżki podatków mogą ograniczyć ryzyko spirali płacowo-cenowej. Antyinflacyjny wpływ cięć podatków poprzez kanał niższych oczekiwań pracowników i firm będzie mocniejszy niż ich proinflacyjny wpływ poprzez kanał popytu.

Czy takie myślenie ma sens? Czy obniżka podatków może być paradoksalnie antyinflacyjna w dłuższym okresie? Wymagałoby to spełnienia kilku założeń i warunków.

Pierwsze założenie jest takie, że ryzyko rozkręcenia spirali płacowo-cenowej rośnie nieproporcjonalnie mocno po osiągnięciu przez inflację dwucyfrowego poziomu i trzeba za wszelką cenę zatrzymać ten scenariusz. Stopami procentowymi nie da się już tego zrobić, bo one oddziałują na ceny z opóźnieniem, więc zostają podatki. Myślę, że takie nieliniowe narastanie ryzyka spirali cenowo-płacowej wraz ze wzrostem bieżącej inflacji może mieć miejsce. Wiadomo, że wahania inflacji na niskich jednocyfrowych poziomach nie mają właściwie istotnego wpływu na żądania płacowe, a jej przejście na wyższe poziomy może już taki wpływ mieć. Ale czy 10 proc. to jest akurat jakiś krytyczny poziom, którego trzeba bronić jak niepodległości łamiąc klasyczne reguły ekonomii? Niestety nie wiem tego.

Drugie założenie jest takie, że część wzrostu inflacji ma charakter krótkookresowy, związany z podwyżkami cen gazu, które zostaną odwrócone latem 2022 roku. Wtedy taka sześciomiesięczna tarcza antyinflacyjna może trwale wyeliminować ryzyko dwucyfrowej inflacji. W innym razie to jest tylko odkładanie w czasie czegoś, co i tak nastąpi. Założenie przejściowości wielu istotnych komponentów inflacji może mieć pewien sens.

Trzecie założenie, a właściwie warunek, jest taki, że bank centralny wspiera rząd w ograniczaniu oczekiwań inflacyjnych i bardzo mocno komunikuje, iż za wszelką cenę nie dopuści do utrzymania inflacji na wysokim poziomie. Cała para polityki makroekonomicznej musi pójść w walkę z ryzykiem spirali płacowo-cenowej. Serio, nie na niby. Myślę, że takiej jasnej i klarownej komunikacji jeszcze jest za mało. Pracownicy i firmy muszą jasno usłyszeć: inflacja będzie bezwarunkowo sprowadzona niżej.

Operacja cięcia podatków w reakcji na wysoką inflację to bardzo niestandardowy kierunek polityki makroekonomicznej. Może zaszkodzić, a może pomóc. Potrzebujemy na pewno szczęścia (w postaci spadku cen gazu), ale też większej spójności w działaniach rządu i banku centralnego.