Panuje powszechne przekonanie, że świat powoli dzieli się na bloki gospodarcze, które będą rywalizować lub przynajmniej zwiększać bariery dla wzajemnej wymiany handlowej. Najbardziej ewidentny podział to Chiny versus świat atlantycki (Unia Europejska i USA). Ale przecież między UE a USA też jest coraz więcej sporów o przyszłość handlu, objawiających się m.in. w narastającym protekcjonizmie po obu stronach zachodniego świata.

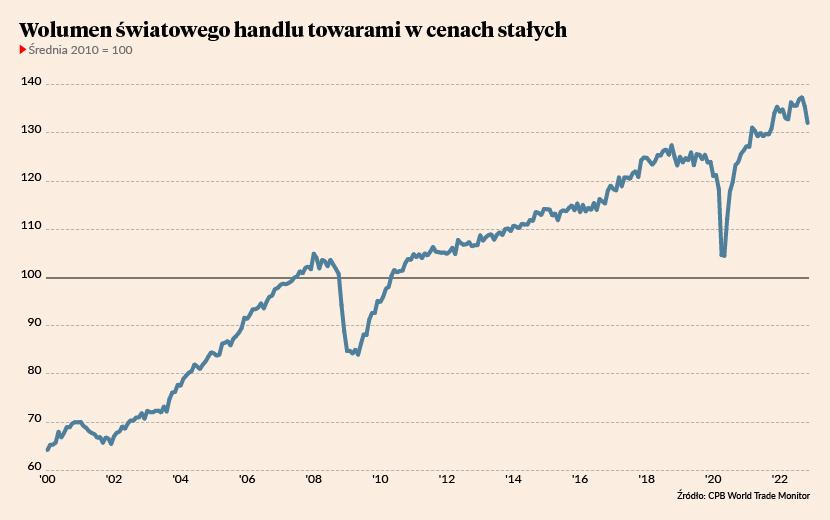

Obecnie międzynarodowy handel wchodzi w cykliczny dołek. W listopadzie realna wartość światowego handlu towarami obniżyła się o 2,5 proc. wobec października, co było największym miesięcznym spadkiem w tym stuleciu (od 2000 r.) poza okresem pandemii na wiosnę 2020 r. oraz miesiącami kryzysu finansowego w 2009 r. Roczna dynamika handlu w cenach stałych obniżyła się do -1,5 proc. w listopadzie z +3,6 proc. w październiku. Tak wynika z obliczeń holenderskiego biura statystycznego CPB, które co miesiąc publikuje raport o stanie wymiany handlowej na świecie.

Listopadowy spadek w dużej mierze wynika z załamania importu USA z Chin, co można tłumaczyć pandemią trwającą w Chinach i blokadami portów. Ten efekt nie był jednak widoczny na wiosnę zeszłego roku, kiedy w Chinach też wystąpiła duża fala COVID-19. Prawdopodobnie oprócz przejściowych zaburzeń na załamanie handlu wpływa też ograniczenie produkcji przez wytwórców trwałych dóbr konsumpcyjnych, którzy doświadczają spadku popytu i zmniejszają zapotrzebowanie na komponenty.

Ten dołek w handlu może być więc przejściowy. Aktualne jest jednak pytanie, czy handel międzynarodowy nie będzie w długim okresie słabł z powodów wymienionych na początku tekstu. Już w ostatniej dekadzie widać było pewne spowolnienie – handel rósł realnie w przeciętnym tempie 2 proc. rocznie, podczas gdy światowe PKB – o 3 proc. rocznie.

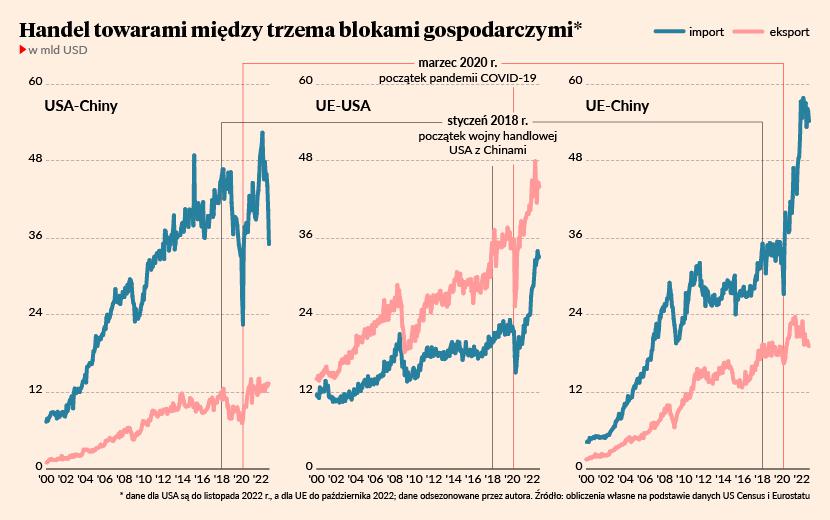

W wymianie handlowej między głównymi blokami gospodarczymi – USA, UE i Chinami – następuje pewne spowolnienie między pierwszymi dwoma krajami, natomiast nie widać zupełnie spowolnienia na pozostałych kierunkach (UE-Chiny i UE-USA). Dane na wykresie są wprawdzie prezentowane w cenach bieżących, są więc w pewnym stopniu zaburzone przez ostatnią falę inflacji, ale jasne jest, że Europa w ogóle się nie deglobalizuje. Handel z USA i Chinami idzie pełną parą. Natomiast w relacjach USA i Chin widać już pewne objawy zmiany trendów.

Trzy główne pytania są następujące. Czy USA będą dalej naciskać na hamulec w handlu z Chinami? Czy Europa dołączy do polityki tzw. decouplingu (odłączania Chin od części łańcuchów dostaw)? Czy USA będą zwiększać protekcjonizm i izolować się też od Europy? Choć część z tych zmian jest na pewno pożądana, to wydaje się, że jednoznacznie twierdząca odpowiedź na wszystkie trzy pytania tworzyłaby dość ponury obraz światowej gospodarki. Totalna fragmentaryzacja nie będzie służyła wzrostowi dobrobytu i bezpieczeństwa.

Jednocześnie negatywna odpowiedź na wszystkie trzy pytania wydaje się w tym momencie mało prawdopodobna. Zależność od Chin w wielu istotnych obszarach gospodarki jest zbyt duża i nawet najbardziej prohandlowo nastawione Niemcy widzą konieczność ograniczania tego uzależnienia. Równocześnie wyborcy w krajach rozwiniętych nie są pozytywnie nastawieni do liberalizacji handlu i raczej nie można liczyć, że klimat polityczny dla globalizacji będzie korzystny.

Patrząc w przyszłość, szybka i silna deglobalizacja wydaje się mało prawdopodobna – byłaby zbyt kosztowna. Z drugiej strony nie będzie też pewnie prostej kontynuacji trendów z ostatnich 20 lat. Znajdziemy się gdzieś między tymi skrajnymi scenariuszami.