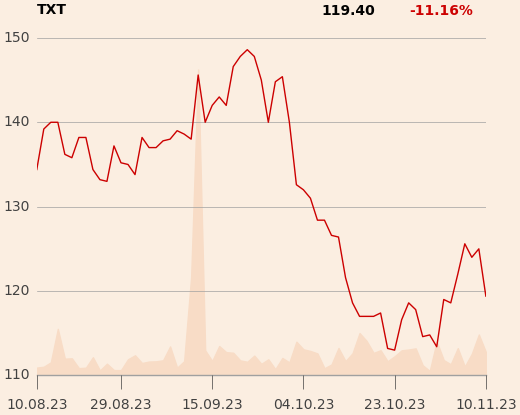

Cena docelowa została wyznaczona na 114,6 zł. To o ponad 31 proc. mniej niż do tej pory i o 6 proc. mniej od kursu na GPW, który z początkiem listopada odbił po wyraźnej korekcie.

Rekomendacje innych analityków dla spółki są w większości pozytywne - “kupuj” radzą eksperci z Wood&Co, Erste i PKO BP. Negatywną rekomendację w maju wydał Santander, a zalecenie z DM BOŚ do “trzymaj”.