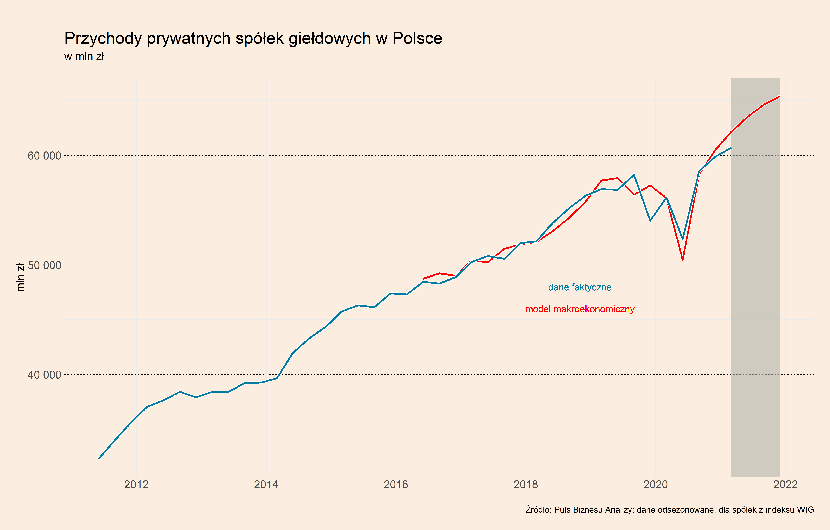

Mając już duży zestaw danych makroekonomicznych za drugi kwartał, można szacować, co działo się z przychodami spółek notowanych na giełdzie. Wprawdzie spółki dopiero będą publikować wyniki, ale trendy makroekonomiczne mają duży wpływ na przychody i zyski, więc pewne wnioski można wyciągać już dziś. Takiej oceny będziemy dokonywać co miesiąc, szacując wpływ publikowanych danych makro na bieżące wyniki przedsiębiorstw. Bierzemy pod uwagę tylko firmy prywatne (z indeksu WIG), ponieważ duże firmy państwowe mocno zaburzałyby obraz, tym bardziej, że są to spółki surowcowe, których wyniki zależą często głównie od trendów globalnych.

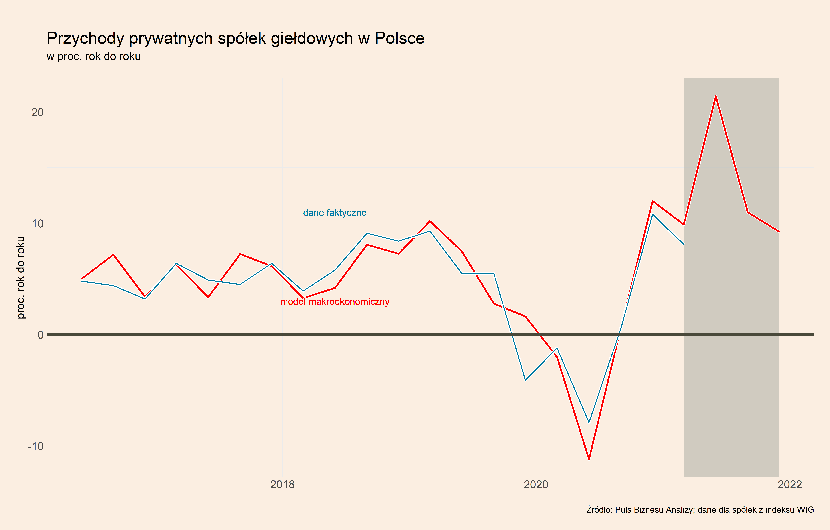

Żeby zrozumieć trendy w przychodach, trzeba wyjść od obserwacji, że ostatnie kwartały były dla przychodów spółek generalnie bardzo dobre. Już w czwartym kwartale 2020 roku roczna dynamika przychodów była wysoka, mimo dużej fali pandemii i recesji w gospodarce. W pierwszym kwartale 2021 roku dynamika utrzymała się na solidnym poziomie. Skąd tak dobre wyniki? Są dwa powody. Po pierwsze, kryzys pandemiczny niektórym sektorom gospodarki w ogóle nie zaszkodził, a może nawet pomógł. O ile w branżach usług rekreacyjnych wystąpiła gigantyczna recesja, o tyle w przemyśle i wielu segmentach handlu koniunktura była bardzo dobra. Po drugie, przyspieszająca inflacja pozwoliła firmom przerzucić sporą część rosnących kosztów na ceny. Inflację najlepiej widać w tzw. deflatorze, czyli wskaźniku pokazującym ceny wszystkich wytwarzanych w gospodarce dóbr i usług (w odróżnieniu od inflacji CPI, która pokazuje dobra i usługi konsumpcyjne, lub PPI, która pokazuje towary przemysłowe).

Szacujemy, że w drugim kwartale dynamika przychodów spółek wyniosła 21 proc. rok do roku, a w trzecim i czwartym kwartale osiągnie średnio ok. 10 proc. rok do roku. Na skok dynamiki wpływa przede wszystkim odmrożenie gospodarki, które uwolni aktywność w niektórych branżach (np. handel odzieżą). W drugim kwartale ważnym czynnikiem podbijającym wzrost przychodów były też oczywiście efekty niskiej bazy statystycznej sprzed roku.

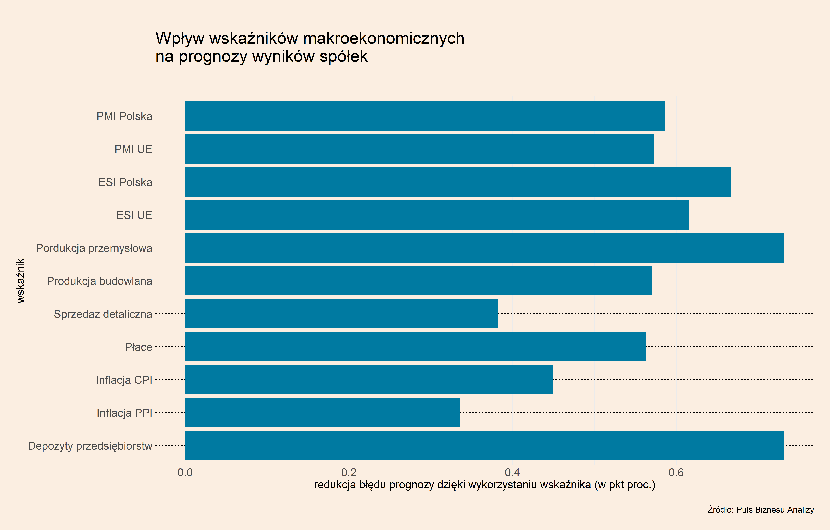

Spośród 10 miesięcznych wskaźników makroekonomicznych, które bierzemy pod uwagę szacując możliwy wzrost przychodów, największe znaczenie ma indeks koniunktury ESI (publikowany przez Komisję Europejską), który powstaje na podstawie ankiet prowadzonych wśród firm, produkcja przemysłowa oraz wielkość depozytów przedsiębiorstw (publikowana przez NBP w danych o podaży pieniądza). Te wskaźniki w przeszłości w największym stopniu pozwalały redukować niepewność prognoz przychodów. Oba wskazują na wyraźne ożywienie gospodarcze w drugim kwartale.

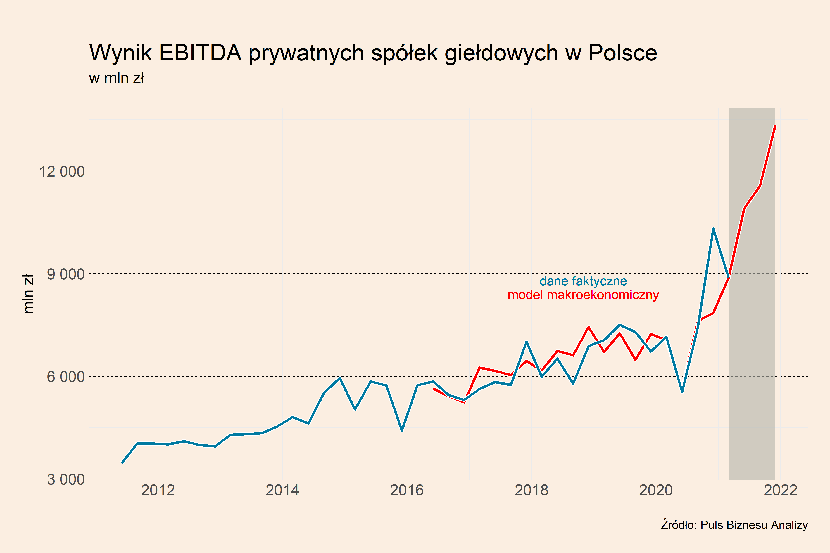

Innym ważnym zjawiskiem jest bardzo wyraźna poprawa wyników finansowych przedsiębiorstw. O ile szybki wzrost przychodów w minionym roku był zaskoczeniem, o tyle poprawa wyników przedsiębiorstw była wręcz ogromną niespodzianką. Patrząc na dane widać, że kryzys wręcz przeciętnej firmie pomógł. W tej agregacji znikają oczywiście problemy poszczególnych spółek oraz fakt, że rozkład wyników stał się bardziej nierównomierny – więcej firm niż zwykle notowało ponadprzeciętne wyniki, ale też więcej bardzo słabe rezultaty. Na poprawę wyników wpłynęło kilka czynników fundamentalnych. Po pierwsze, było to cięcie kosztów, a szczególnie wynagrodzeń. Po drugie, było to cięcie inwestycji. Po trzecie, była to rosnąca zdolność przerzucania kosztów na ceny (o czym już wspomniano powyżej). Po czwarte, była to pomoc finansowa państwa, która wprawdzie nie przełożyła się na wyniki bezpośrednio, ale pozwoliła firmom ograniczyć niektóre koszty związane z kryzysem. Po piąte, było to osłabienie złotego, które pomaga eksporterom.

To ten wzrost wyników jest główną przyczyną dobrej koniunktury na giełdzie, a nie – jak twierdzą niektórzy analitycy – „drukowanie pieniądza”, które miałoby rzekomo sztucznie podbijać ceny akcji. Inwestorzy widzą, że trend wyników jest bardzo dobry. Pytanie, co będzie dalej?

Nasz model makroekonomiczny wskazuje, że wzrost wyników (EBITDA) w drugim oraz kolejnych kwartałach 2021 roku będzie bardzo wysoki. Łącznie w całym 2021 roku sięgnie 50 proc.

Choć trzeba podkreślić, że wyniki firm prognozuje się dużo trudniej niż przychody. Różnice między prognozami a faktycznymi wynikami są wyższe niż w przypadku przychodów. Jako podstawowe ryzyko dla tej w miarę optymistycznej prognozy można wymienić fakt, że część czynników odpowiedzialnych za wzrost wyników finansowych spółek minie. W warunkach ożywienia gospodarczego trudniej będzie ciąć koszty, pomoc finansowa państwa będzie mniejsza.

Za miesiąc zweryfikujemy nasze prognozy i zobaczymy, które trendy się trzymają, a które zmieniają.