Asbis prowadzi działalność opartą na trzech filach: sprzedaje komponenty serwerów, moduły do budowy centrów danych i iPhone'y. Do tego na platformie Breezy świadczy kompleksowe usługi przywracające urządzenia elektroniczne na rynek.

"Niedawne informacje od zarządu są zasadniczo konstruktywne: handel w okresie wrzesień-październik był mocny, harmonogram sprzedażowy w zakresie serwerów na czwarty kwartał jest zabezpieczony, a popyt na nowe produkty Apple'a wysoki. Głównymi ograniczeniami krótkoterminowymi są niedobory komponentów i wyższe koszty finansowania" - napisał w raporcie Piotr Chodyra, analityk Trigona.

Specjalista szacuje, że Asbis będzie miał w czwartym kwartale prawie 1,1 mld USD przychodów, o 18 proc. więcej r/r i 23 mln USD zysku netto. Prognoza DM Trigon na cały 2025 r. wynosi 54 mln USD zysku netto, a na 2026 r. 68 mln USD.

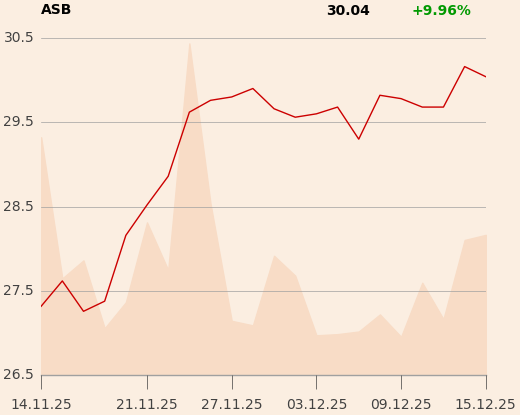

Piotr Chodyra wyznaczył wartość akcji Asbisu na 39 zł w horyzoncie 12 miesięcy. Poprzednia wycena wynosiła 37 zł. Analityk podtrzymał jednocześnie rekomendację "kupuj" dla walorów spółki. Kurs giełdowy Asbisu oscylował ostatnio w okolicy 30 zł, co daje ok. 30 proc. potencjał wzrostu.

Artykuł jest streszczeniem rekomendacji z dnia 10 grudnia 2025 r.