Rada ds. obrotu gotówkowego - powołana do życia w lutym bieżącego roku przy Narodowym Banku Polskim, który jest jej patronem - pracuje na pełnych obrotach. W marcu, kiedy spotkała się w pełnym składzie, podzieliła się na pięć zespołów roboczych: ds. akceptacji i dostępności gotówki, ds. logistyki gotówki, ds. cyberbezpieczeństwa, ds. fizycznego bezpieczeństwa gotówki i ds. komunikacji.

Skład rady jest szeroki - obejmuje przedstawicieli NBP, KNF, resortu finansów, operatorów bankomatów, firm ochroniarskich, banków, izb i organizacji branżowych. W ramach tego gremium do jesieni bieżącego roku ma zostać opracowana narodowa strategia bezpieczeństwa obrotu gotówkowego. Z dokumentów, do których dotarł „PB”, wynika, że niektóre postulaty zespołów roboczych przypominają zawracanie kijem Wisły.

22 kwietnia zespół ds. akceptacji i dostępności gotówki rozesłał do członków ankietę celem pozyskania „informacji, opinii i propozycji rozwiązań, które będą stanowiły materiał wyjściowy do zaprojektowania działań służących zapewnieniu odpowiedniej dostępności gotówki w Polsce”. Kwestionariusz jest obszerny i szczegółowy, liczy kilkanaście pytań przekrojowych, odnoszących się do sytuacji na rynku płatności. Respondenci oceniali m.in.: czy obecny poziom akceptacji gotówki w sklepach jest wystarczający, a dostęp do gotówki jest zagrożony w perspektywie 3-5 lat. Wypowiadali się też w kwestii zasadności wprowadzenia opłat surcharge w bankomatach oraz sensowności powiązania opłaty serwisowej z wysokością wypłaty. Byli również pytani o bariery rozwoju sieci bankomatów, plany dotyczące redukcji liczby oddziałów z obsługą kasową oraz jej wpływ na dostęp do gotówki. Mogli też zabrać głos w sprawie kwestii objęcia regulacjami operatorów bankomatów oraz pożądanych zmian legislacyjnych wspierających dostępność gotówki.

Polska - kraj (bez)gotówkowy

Treść pytań nie budzi zastrzeżeń, poza jednym: „Jakie są, Państwa zdaniem, przyczyny braku powszechnej akceptacji gotówki?”. W kraju, w którym jeszcze 5-6 lat temu kartka na sklepowych drzwiach „kart nie akceptujemy” nie była niczym nadzwyczajnym, informacja, że obecnie są miejsca, gdzie odmawia się przyjęcia gotówki, może być zaskakująca. Doświadczenia wielu wypoczywających z ostatniego czerwcowego długiego weekendu wskazują, że na mapie Polski są rozległe białe plamy „cash only”, np. wynajem sprzętu plażowego czy opłaty parkingowe. Kto ma tylko kartę w portfelu lub telefonie, musi pokonać czasem kilka kilometrów do najbliższego bankomatu. Tak jest np. w Czorsztynie.

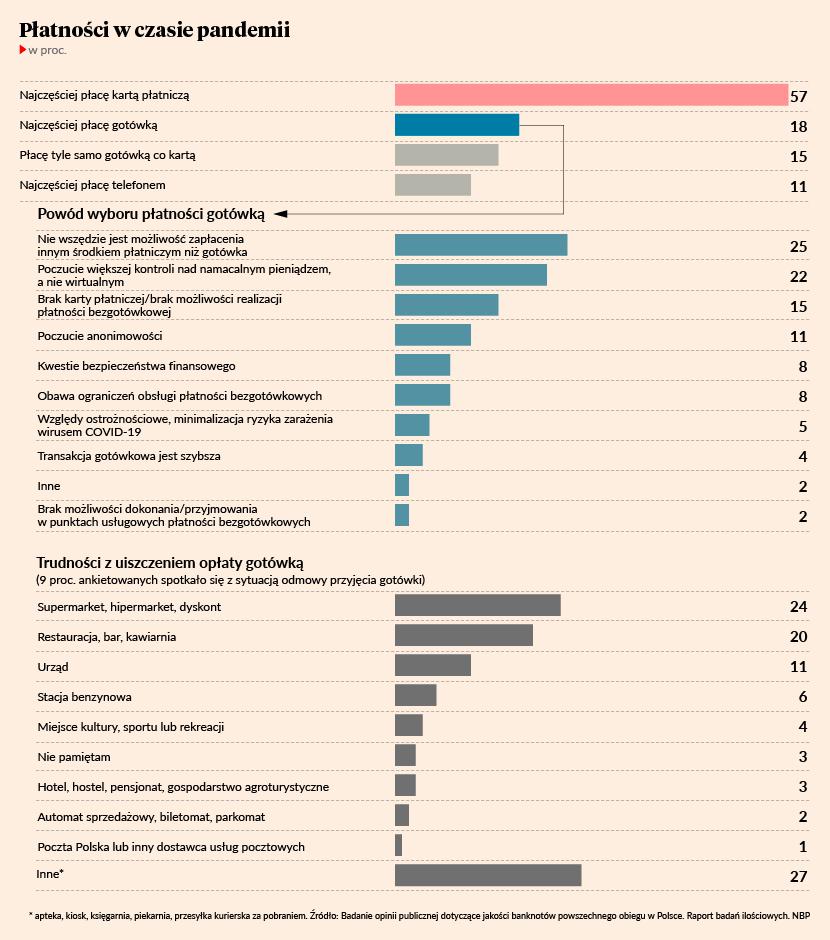

Badania NBP wskazują jednak, że problem z płatnościami gotówką w Polsce występuje. We wrześniu i październiku 2020 r. bank centralny zapytał Polaków, jak płacą w czasie pandemii. Aż 68 proc. ankietowanych najczęściej używało karty lub telefonu, a 15 proc. posługiwało się gotówką. Aż 9 proc. powiedziało, że spotkało się z odmową przyjęcia płatności gotówkowej, głównie w aptece, piekarni, u kuriera, ale też w supermarketach i dyskontach.

Ogólnie z badania NBP wynika, że pod względem liczby transakcji w 2020 r. na gotówkę przypada mniej niż połowa, a dokładnie 46 proc. Udział gotówki w wartości obrotu jest jeszcze mniejszy - wynosi 29 proc.

Ubiegły rok był szczególny dla rynku płatności, ponieważ w IV kwartale po raz pierwszy w historii wartość bezgotówkowych transakcji kartowych była wyższa od sumy wypłaconej z bankomatów: 50,8 proc. vs 49,2 proc. Cztery lata temu, na koniec 2017 r., na transakcje gotówkowe przypadało jeszcze 58,3 proc.

Rynek zmienił się wraz ze startem programu Polska bezgotówkowa, uruchomionego na początku 2018 r. Na rynek trafiło kilkaset tysięcy terminali. W IV kwartale 2020 r., jak podaje NBP, liczba POS przekroczyła milion. Polska bezgotówkowa jest blisko celów wyznaczonych przez resort finansów, będący promotorem programu. Kilka lat temu kijem i marchewką ministerstwo wymusiło na uczestnikach rynku opracowanie systemu czasowego subsydiowania instalacji terminali płatniczych. Groziło wówczas firmom kartowym, Visie i Mastercardowi, oraz bankom, że jeśli nie przyłożą się do rozbudowy infrastruktury terminalowej, wymusi powstanie krajowego systemu z lokalną kartę płatniczą, którą można płacić tylko w Polsce. Takie systemy, uważane obecnie za przestarzałe, mają m.in. Niemcy i Francja, a także Rosja, którą Mastercard i Visa odcięły od światowej sieci płatniczej po inwazji na Krym.

Czy karta krajowa ma sens

Teraz koncepcja karty krajowej powraca. Z naszych informacji wynika, że zespół ds. akceptacji i dostępności gotówki po zebraniu odpowiedzi na kwietniową ankietę opracował na ich podstawie kilka tez, które przedstawi na najbliższym posiedzeniu całej rady, zaplanowanym na 11 czerwca. Są wśród nich postulaty utworzenia krajowego systemu płatniczego oraz krajowej karty, a także przywrócenia konkurencji rynkowej, zaburzonej wskutek działania programu Polska bezgotówkowa (terminale są darmowe w pierwszym roku użytkowania).

- Tworzenie własnego systemu kartowego, kiedy mamy sprawny i coraz popularniejszy system Blik, nie ma sensu, podobnie jak walka z terminalami. W postulatach wyczuwalna jest ręka branży bankomatowej, która ma faktyczne problemy z rentownością. Własny system kartowy oznacza uniezależnienie się od firm kartowych i mniejsze koszty dla uczestników rynku. Tyle, że budowa takiego systemu wymagałaby ogromnych nakładów finansowych, pytanie - w imię czego. Być może, jak cztery lata temu przy okazji Polski bezgotówkowej, chodzi o wywarcie presji. Z pewnością można rozmawiać o wysokości bankomatowego interchange, w celu poprawy marży, jednak trzeba wokół sprawy budować konsensus, a nie próbować wyhamować zmiany, jakie zaszły na rynku – mówi członek rady.

Inny nasz rozmówca zwraca uwagę, że rada przypomina obecnie bardziej grupę lobbystyczną niż reprezentację rynku. Owszem są w niej reprezentowane banki, ale ich przedstawicielami są ludzie zajmujący się na co dzień obrotem gotówkowym, brakuje natomiast specjalistów od płatności kartowych. Do rady nie zaproszono przedstawicieli Visy i Mastercarda oraz Blika. Udział dwóch pierwszych jest kluczowy dla rozmów o wysokości bankomatowego interchange, ponieważ to firmy kartowe ustalają wysokość opłaty.

- Różne są modele pokrywania kosztów infrastruktury. W Hiszpanii do bankomatów dopłacają samorządy, w Izraelu bank, likwidując oddział, musi postawić bankomat i wpłatomat. W Wielkiej Brytanii wkrótce gotówkę będzie można wypłacić w każdym sklepie. W Polsce biznes bankomatowy jest mało rentowy, co sprawia, że w dużych miastach urządzenia są na każdym rogu, a na tzw. prowincji bankomatu trzeba szukać ze specjalną aplikacją. Jeśli chcemy wypracować spójny system równego dostępu do gotówki, w prace muszą być zaangażowani przedstawiciele całego rynku, łącznie z samorządami, tak by koszty rozłożyć równo na wszystkich uczestników – mówi przedstawiciel rynku płatniczego.

Inny uczestnik prac nad narodową strategią dla gotówki podkreśla, że kwestia zapewnienia klientowi dostępu do pieniędzy, również w formie gotówki, nie podlega dyskusji.

- Pozycja gotówki wydaje się niezagrożona w najbliższych latach, niemniej inicjatywa prezesa NBP zasługuje na uwagę, ponieważ pozwoli z wyprzedzeniem przygotować się na zjawiska, które wystąpiły już w innych krajach. Problem zapewnienia odpowiedniej infrastruktury jest złożony ze względu na dużą liczbę interesariuszy, czasem o rozbieżnych interesach. W inicjatywę zaangażował się prezydent Andrzej Duda, składając projekt ustawy nakładającej obowiązek akceptacji gotówki w Polsce. Oby tylko kwestia ochrony gotówki nie została upolityczniona – komentuje nasz rozmówca.

W brytyjskim parlamencie trwają prace nad ustawą, dzięki której klienci banków będą mogli wypłacić gotówkę w pubach, sklepikach i innych punktach handlowych bez konieczności dokonywania zakupów. Obecnie, żeby skorzystać z cashbacku, bo tak nazywa się usługa, trzeba najpierw coś kupić za określoną kwotę. Tak jest też w Polsce: możesz pobrać gotówkę w wyznaczonych punktach, jeśli zostawisz w kasie minimum 200 zł z tytułu zakupów.

Brytyjczycy chcą zniesienia zasady kasa za kasę, żeby umożliwić dostęp ludności do gotówki. Organizacja konsumencka Which? od miesięcy apeluje do rządu o przygotowanie długofalowej strategii ochrony gotówki. W jej opinii brytyjski system dostępu do gotówki załamie się w ciągu 2-3 lat, jeśli infrastruktura płatnicza będzie kurczyła się w takim tempie jak obecnie. Which? podaje, że w ciągu ostatnich trzech lat na Wyspach zniknęło 27 proc, bankomatów. Od 2015 r. średnio miesięcznie zamyka się 50 oddziałów bankowych. Sam NatWest zlikwidował 1,1 tys. placówek.

Według Access to Cash Review 2,1 mln Brytyjczyków posługuje się wyłącznie gotówką.

Z badań NBP wynika, że od grudnia 2015 r. do grudnia 2020 r. sieć oddziałów bankowych zmniejszyła się o 23 proc., filii o 38 proc., przybyło natomiast 17 proc. placówek partnerskich. Liczba bankomatów zmniejszyła się od grudnia 2016 r. do września 2020 r. o 2 proc. O 45 proc. wzrosła liczba wpłatomatów.