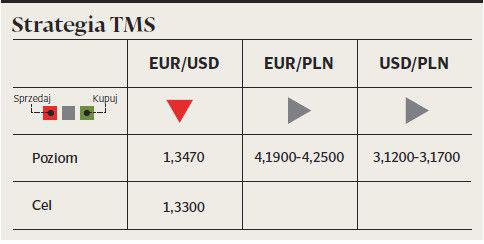

Z giełd szerokim strumieniem odpływał kapitał, a złoty tracił na wartości. Kurs EUR/PLN przekraczał 4,20 zł, a USD/PLN naruszał 3,16 zł. Podobnie jak przed tygodniem, po czterech dniach deprecjacji złoty odrabiał nieco strat względem euro dopiero na piątkowej sesji. Nie dostrzegamy jednak szans na głębsze odreagowanie.

Dolar kontynuował aprecjację względem najważniejszych walut gospodarek rozwiniętych. Relatywnie silne były typowe waluty defensywne: jen japoński oraz frank szwajcarski. Nieoczywistym elementem tej układanki były spadające ceny ropy naftowej. Za zniżkami stoi po części silny dolar, a po części obawy, że swoista spirala sankcji może obniżyć globalny popyt na surowiec. O ile kilka miesięcy temu inwestorzy przeszacowywali wpływ zagrożeń mających swoje źródła na Bliskim Wschodzie, to teraz marginalizują ryzyko trwałego obniżenia wolumenu wydobycia w Libii i Iraku, dlatego też należy spodziewać się odbicia cen po obu stronach Atlantyku.

W kolejnych dniach, obok sytuacji w Europie Wschodniej, należy zwrócić uwagę na dane o PKB. Naszym zdaniem,tempo wzrostu rodzimej gospodarki wyniosło w II kwartale 3,4 proc. r/r. Wyższa wartość wskaźnika od rynkowych oczekiwań (3,2 proc.) uspokoi obawy członków RPP o trwałość ożywienia i wpisze się w nasz scenariusz zakładający utrzymanie stóp na bieżącym poziomie. Jednocześnie dowód odporności wzrostu na napięcia na Ukrainie sprawiłyby, że złoty w kolejnych tygodniach mniej nerwowo reagowałby na zagrożenia geopolityczne.