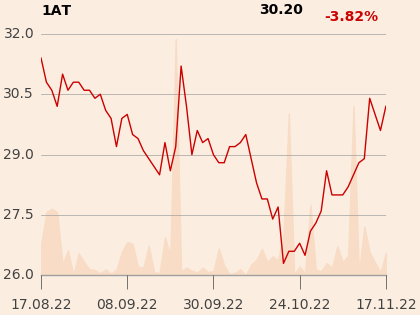

Przychody dewelopera spadły r/r o 0,2 proc. do 378 mln zł, a EBITDA o 5,1 proc. do 88,9 mln zł (8 proc. poniżej oczekiwań).

Po trzech kwartałach 2022 r. przychody wynoszą 1,25 mld zł (+21,7 proc.), EBITDA 298,8 mln zł (+25,5 proc.), a zysk netto 252,4 mln zł (+33 proc.).

Od stycznia do października 2022 roku grupa zawarła łącznie blisko 1845 umów deweloperskich i przedwstępnych. W tym okresie zawarła również niemal 1862 umów rezerwacyjnych. Tegoroczny potencjał sprzedaży (umowy deweloperskie i przedwstępne) grupa obecnie szacuje na ok. 2 000 lokali. Potencjał przekazań natomiast na ok. 3 500 lokali.

– W ostatnich miesiącach sprzedaż ustabilizowała się na poziomie 130–140 lokali miesięcznie, związane jest to przede wszystkim z niską dostępnością kredytów hipotecznych. Podstawy rynku deweloperskiego się jednak nie zmieniły. Nie mamy nadpodaży mieszkań na rynku, a potrzeba posiadania własnego lokum nie zniknęła. Ponadto mamy wielu nowych mieszkańców największych miast, którzy przybyli z Ukrainy. Zakładamy, że w ciągu dwóch lat zbudujemy pewien zapas mieszkań, który będziemy w stanie sprzedać po tym jak poprawią się warunki rynkowe. Spodziewamy się, że najtrudniejszy będzie przyszły rok, ale widzimy szansę, że na początku 2024 r. sytuacja będzie już korzystniejsza - komentuje Zbigniew Juroszek, prezes Atalu.