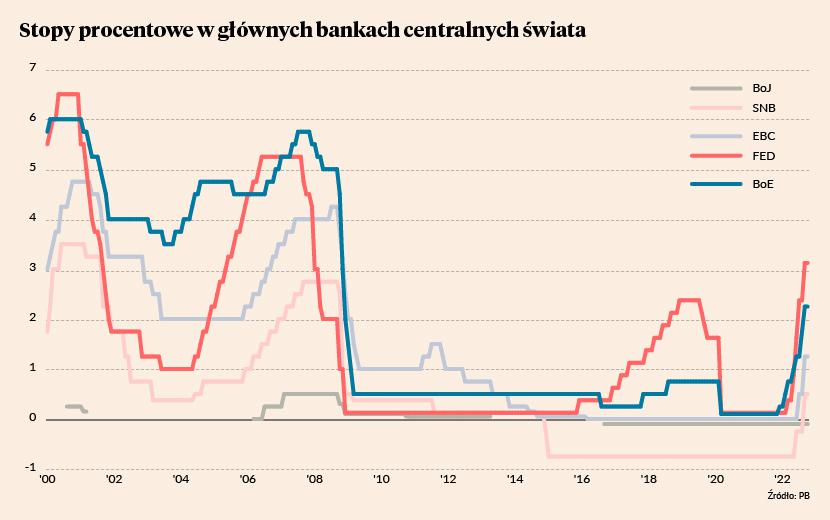

W środę i w czwartek cztery najważniejsze banki centralne świata mają podnieść stopy procentowe po 50 kt baz. Monetarny maraton rozpoczniemy w środę o godz. 20, gdy światło dzienne ujrzy komunikat Federalnego Komitetu Otwartego Rynku. To znamienne, że tym razem Fed wystąpi w roli lidera peletonu bankierów centralnych, niemal wprost kierując poczynaniami reszty stawki.

W czwartek rano przeniesiemy się do Europy. Stopy procentowe mają podnieść Szwajcarzy (decyzja o 9:30), Norwedzy (o 10:00, ale tylko o 25 pkt baz.), Brytyjczycy (o 13:00) i na koniec Europejski Bank Centralny (o 14:15). We wszystkich przypadkach sama decyzja o podwyżce stóp procentowych (oraz jej skali) nie będzie przesadnie istotna. Podwyżki już nikogo nie dziwią i wszyscy są na nie od dawna przygotowani.

Rynki patrzą na ścieżkę

Znacznie istotniejsze jest to, co najważniejsi bankierzy centralni świata będą mieli do powiedzenia na temat przyszłych stóp procentowych. W Stanach Zjednoczonych jest to informacja podawana publice w postaci tzw. fedokropek. Każda kropka na wykresie symbolizuje pogląd jednego z członków FOMC na temat pożądanego poziomu stopy fundusz federalnych na koniec roku. Stąd też uczennicy rynku wnioskują, że kropka środkowa (tj. mediana) mniej więcej wskazuje docelowy poziom ceny pieniądza w najbliższej przyszłości. We wrześniowej edycji fedokropek punkt ten znajdował się na poziomie 4,4 proc. na koniec tego roku oraz 4,6 proc. na koniec 2023 r.

Dziś rynek sądzi, że w przyszłym roku stopa funduszy federalnych dojdzie do poziomu 5 proc. względem 4,25-4,50 proc. oczekiwanych po grudniowym posiedzeniu FOMC. To by oznaczało, że w cenach uwzględnione są już podwyżki rzędu 50-75 pkt baz. w pierwszej połowie przyszłego roku. W perspektywie końcówki 2023 r. spekuluje się już wręcz o pierwszych obniżkach.

Szansa na realizację takiego scenariusza wzrosła po publikacji listopadowych danych o inflacji CPI w Stanach Zjednoczonych. Roczna dynamika inflacji konsumenckiej obniżyła się z 7,7 do 7,1 proc. Co prawda to wciąż poziom stanowczo zbyt wysoki, ale już dane miesięczne sygnalizują ostre hamowanie presji inflacyjnej w USA. Względem października indeks cen wzrósł bowiem tylko o 0,1 proc. Za tak niski przyrost odpowiadały głównie spadki cen paliw i energii, ale ceny w tzw. kategoriach bazowych wciąż szybko rosły. Dotyczyło to zwłaszcza cen usług oraz mieszkania. Jednakże nawet inflacja bazowa CPI (czyli wskaźnik po wyłączeniu żywności, paliw i energii) obniżyła się do 6 proc., a jej miesięczny wzrost spowolnił do 0,2 proc.

W cenach uwzględnione są już podwyżki rzędu 50-75 pkt baz. w pierwszej połowie przyszłego roku. W perspektywie końcówki 2023 r. spekuluje się już wręcz o pierwszych obniżkach.

Gdyby wskaźniki CPI w Ameryce przez następne 12 miesięcy rosły w listopadowym tempie, to za rok inflacja CPI znalazłaby się w pobliżu 2-procentowego celu Rezerwy Federalnej. Rośnie więc szansa na to, że Jerome Powell i spółka już całkiem niedługo będą mogli sobie pozwolić na zakończenie cyklu podwyżek stóp procentowych. Rzecz jasna taki scenariusz wymagałby dalszego spadku cen energii, co w tej chwili nie wydaje się tak bardzo prawdopodobne.

Inflacyjne tarapaty

O ile w Stanach Zjednoczonych inflacja CPI spada od lipca (a bazowa od września), o tyle w strefie euro w listopadzie wyniosła ona aż 10 proc. I nawet jeśli w następnych miesiącach zacznie spadać, to jeszcze przez bardzo długi czas utrzyma się powyżej 2-procentowego celu Europejskiego Banku Centralnego.

Ten ostatni jest w kropce. EBC pod wodzą Christine Lagarde przynajmniej o rok spóźnił się z pierwszą podwyżką stóp procentowych i przez wiele miesięcy uparcie zaprzeczał istnieniu ryzyka inflacyjnego. Teraz strefa euro płaci za to wysoką cenę. I pewnie zapłaci jeszcze wyższą, ponieważ na razie nic nie zapowiada, aby inflacja w strefie euro w przyszłym roku malała tak szybko, jak to się teraz dzieje w Stanach Zjednoczonych.

Równocześnie stopa procentowa w strefie euro pomimo dwóch mocnych, 75-punktowych, podwyżek pozostaje na niskim poziomie 2 proc. (przypomnijmy, przy inflacji HICP rzędu 10 proc.). Po grudniowym posiedzeniu prawdopodobnie wzrośnie ona do 2,5 proc.

- Naszym zadaniem jest stabilność cen i musimy to osiągnąć przy użyciu wszystkich dostępnych narzędzi. Cel jest jasny, a my jeszcze tam nie jesteśmy. W przyszłości będziemy kontynuować podwyżki stóp – powiedziała w listopadzie prezes EBC Christine Lagarde.

Tyle tylko, że tej jastrzębiości może nie wy starczyć na zbyt długo. Zdaniem większości rynkowych ekonomistów w przyszłym roku EBC podniesie cenę pieniądza już tylko o 50 pkt baz. Czyli do 3 proc. w przypadku stopy refinansującej oraz 2,5 proc. na stopie depozytowej (obecnie wynosi ona 1,5 proc.).

Nieco ambitniejsze plany w tym zakresie ma Bank Anglii, który w listopadowym komunikacie zapowiadał osiągnięcie poziomu 5,25 proc. (obecnie: 3 proc.) w III kwartale 2023 r. Nie wiadomo jednak, czy bankierom centralnym w Europie wystarczy odwagi i determinacji w zwalczaniu najwyższej od 40 lat inflacji. W przyszłym roku stary kontynent zapewne pogrąży się w recesji. Rynki i finansowe i realne gospodarki przyzwyczaiły się, że przy najmniejszym nawet pogorszeniu koniunktury bankierzy idą im na rękę i tną stopy procentowe. Jeśli trzeba, to nawet w okolice zera. Teraz o taki scenariusz będzie trudno i Europa będzie musiała się zmagać z recesją w warunkach podwyższonych (choć wciąż niewysokich) lub nawet rosnących kosztów kredytu.

Nieco więcej monetarnej swobody mają w tym względzie Szwajcarzy. Szwajcarski Bank Narodowy w tym roku dokonał tylko dwóch podwyżek (po 50 pkt baz. każda) i w czwartek zapewne dokona trzeciej (także w wysokości 50 pkt baz.), osiągając oprocentowanie w wysokości zaledwie 1 proc. To jednak może wystarczyć, aby stłumić rachityczną jak na obecne standardy presję inflacyjną w Szwajcarii. W listopadzie inflacja CPI u Helwetów wyniosła 3 proc. wobec 3,5-procentowego szczytu z sierpnia. Cel inflacyjny SNB to inflacja nie wyższa niż 2 proc. rocznie i według ostatniej projekcji inflacyjnej zostanie on osiągnięty w połowie 2023 r. Mało który kraj Zachodu może się pochwalić tak komfortową sytuacją.

Inwestorzy tryskają optymizmem

Od mniej więcej dwóch miesięcy na rynkach finansowych rządzi optymizm. Inwestorzy liczą, że globalnie szczyt inflacji jest już za nami i że to pozwoli bankom centralnym na zakończenie cyklu podwyżek stóp procentowych. Pierwszym tego sygnałem paradoksalnie ma być właśnie seria grudniowych podwyżek stóp procentowych – już niższych niż tych z poprzednich miesięcy. Co więksi optymiści liczą nawet , że w wielu krajach grudniowe podwyżki będą ostatnimi w cyklu. To właśnie na fali tych spekulacji od połowy października obserwujemy wzrosty giełdowych indeksów oraz silne spadki rentowności (czyli wzrost cen) obligacji skarbowych.

Problem z tym pozytywnym scenariuszem jest tylko jeden. Już za parę miesięcy może się okazać, że inflacja spada nie tyle na skutek podwyżek stóp procentowych, co w efekcie załamania koniunktury gospodarczej. Wtedy faktycznie może się okazać, że w 2023 r. inflacja będzie znacznie niższa niż obecnie. Tyle że recesja obniży zyski giełdowych spółek i zwiększy bezrobocie, co zapewne przekreśliłoby optymistyczny scenariusz dla inwestorów zaangażowanych na rynkach akcji.