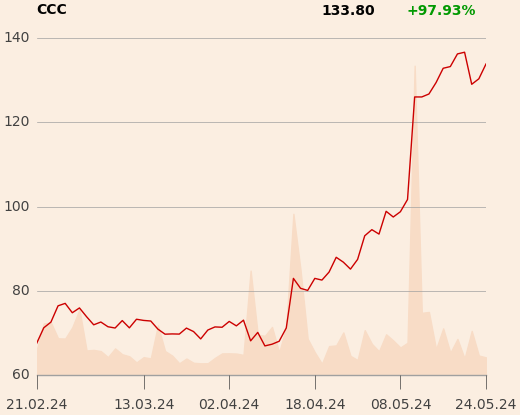

Jeszcze w listopadzie 2023 r. specjalista wyceniał akcje spółki na 49,5 zł i radził "kupuj". To była dobra podpowiedź, bo kurs od tego czasu zaczął dynamicznie rosnąć i szybko przekroczył cenę docelową. Została ona skorygowana w lutym (do 57,1 zł, a rekomendacja spadła do "trzymaj"), a następnie w kwietniu ("kupuj" z ceną docelową 93 zł) po Dniu Inwestora w CCC, kiedy zdanie o atrakcyjności akcji spółki zmieniło wielu analityków.

Druga fala podwyżek wycen nadeszła po publikacji przez spółkę wstępnych wyników za I kwartał 2024/2025.

Najpierw Grzegorz Kujawski z Trigonapodniósł cenę docelową ze 120 do 160 zł, a następnie swoją wycenę o 48 proc. do 160,8 zł podniosła Sylwia Jaśkiewicz z DM BOŚ.

Rekomendacja Marka Szymańskiego pojawiła się w serwisie Bloomberga dziś, ale wydana została kilka dni temu. Brzmi "kupuj" z ceną docelową 163,4 zł.

Konsens prognoz analityków to 11,4 mld zł przychodów CCC w bieżącym roku obrotowym, 1,3 mld zł EBITDA i 234 mln zł zysku netto.