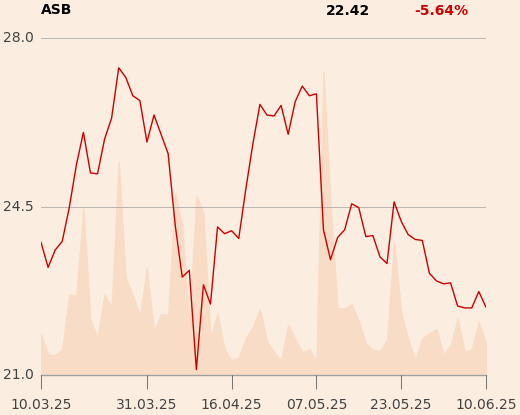

Specjalista w raporcie z 2 czerwca przyznaje, że wyniki finansowe spółki za I kwartał "nieprzyjemnie go rozczarowały". Najbardziej - marża zysku brutto ze sprzedaży, która spadła w wyniku zmian struktury sprzedaży, wzmocnienia nielegalnego handlu w regionie EMEA, oraz działań kluczowego dostawcy.

"Przy pogorszeniu perspektyw na kolejne miesiące, w szczególności w odniesieniu do marży zysku brutto na sprzedaży, byliśmy zmuszeni obniżyć prognozy finansowe dla Asbisu" - napisał analityk.

Jakub Viscardi prognozuje 3,37 mld USD przychodów w 2025 r. (+12 proc. r/r), 94,5 mln USD EBITDA (-8,2 proc.) i 41,9 mln USD zysku netto (-15,6 proc.). Powrotu dodatniej dynamiki spodziewa się już w przyszłym roku.

Nowa cena docelowa wyznaczona przez analityka to 27,5 zł (poprzednia wynosiła 34,1 zł).

"Nasza zaktualizowana 12-miesięczna wycena spółki nadal ma dwucyfrowy potencjał wzrostu względem bieżącego kursu akcji, które są notowane przy ok. 8,1x P/E i ok. 4,8x EV/ EBITDA na 2025 rok, czyli z ok. 30-procentowym dyskontem wobec porównywalnych spółek. W efekcie podtrzymujemy długoterminową rekomendację fundamentalną kupuj. Przy braku widocznych bodźców, które mogłyby wpłynąć na zachowanie kursu spółki, nasza krótkoterminowa rekomendacja relatywna do rynku "neutralnie" pozostaje bez zmian" - dodaje Jakub Viscardi.